Cette crise a des causes structurelles antérieures à la guerre déclenchée par la Russie en Ukraine, et des conséquences potentiellement dramatiques sur la croissance économique, l’inflation et le mode de vie des citoyens européens.

La multiplication par un facteur 4 du prix du gaz en un an (dont le niveau correspond à un baril de pétrole à 150 USD), bien supérieure à l’augmentation du prix du pétrole (qui a retrouvé un niveau de 100 USD par baril, déjà connu dans le passé), contribue au financement de la guerre menée par la Russie, mais aussi celui du soutien à l’Ukraine par les USA, grand exportateur de GNL grâce au gaz de schiste, et génère des surprofits conséquents à des pays comme le Qatar, l’Algérie, la Norvège et le Nigeria, ainsi qu’à certains grands énergéticiens.

Des solutions palliatives de court terme sont en cours de mise en place en Europe pour :

• Remplir les réservoirs de stockage de gaz en vue de l’hiver prochain, en faisant appel aux autres fournisseurs que la Russie, à un prix très élevé,

• Redémarrer un maximum de centrales électriques au charbon, voire au fuel,

• Diminuer la consommation de gaz, de pétrole, ainsi que d’électricité (tout particulièrement lors des périodes de pointe hivernale), par une mobilisation des consommateurs pour une sobriété « voulue » et un signal d’augmentation du prix de l’énergie indispensable mais restant supportable. Mais décréter « la fin de l’abondance » recèle aussi un risque réel de récession économique générateur de risques sociaux et de fragilisation des entreprises …

• S’affranchir de la dépendance énergétique vis-à-vis de la Russie, ce qui est possible rapidement pour le charbon et le pétrole, mais beaucoup plus problématique pour le gaz, notamment pour l’Allemagne et les pays de l’Est européen,

• Atténuer le couplage excessif du prix de l’électricité avec celui du gaz, en prenant en compte dans le prix de base (hors pointe) de l’électricité le coût inférieur et maîtrisé des sources de production d’électricité non carbonées : sources pilotables hydraulique, bioénergies et nucléaire, ainsi que sources intermittentes éolien et solaire. Il n’est pas sain que l’électricité provenant de ces sources soit commercialisée sur le marché au prix marginal de production au gaz, et des mécanismes de plafonnement de prix ou de prix régulé sont étudiés.

La France et les pays de l’Union Européenne, dépourvus de ressources énergétiques domestiques (en-dehors des gisements déclinants de gaz néerlandais et du charbon allemand et polonais) découvrent brutalement et tardivement qu’ils ont sacrifié la sécurité de leur approvisionnement énergétique depuis le début de ce siècle, alors que la Commission UE avait en 2000 publié un livre vert sur la sécurité d’approvisionnement énergétique, qui dans les faits n’a pas été mis en œuvre, bien au contraire avec l’Energiewende allemande, la fermeture de centrales électriques pilotables et le renoncement au nucléaire, y compris de la France depuis 2012, le tout sous la pression de l’écologisme politique.[[voir : « Si l’UE avait suivi le livre vert, nous aurions peut-être pu éviter la guerre en Ukraine » Samuel Furfari (Interview) (europeanscientist.com).]]

Au-delà des solutions de court terme destinées à éviter des rationnements cet hiver et des augmentations spéculatives des prix , les pays de l’UE vont devoir revoir leur stratégie de décarbonation de l’énergie, en prenant en compte la sécurité d’approvisionnement et en protégeant leur industrie : cela nécessitera des révisions déchirantes et courageuses, notamment sur la place du nucléaire dans la production d’électricité, sur l’organisation du marché européen de l’électricité et de la concurrence, sur la solidarité européenne en matière d’approvisionnement en gaz, et sur l’orientation exclusive vers l’électrification des véhicules à batterie, l’interdiction de la vente des véhicules thermiques en 2035 étant le dernier avatar de l’idéologie en vigueur depuis 20 ans, malheureusement entérinée en juin dernier par un Conseil européen présidé par E Macron.

A – Le financement de la Russie par les exportations de combustibles fossiles et l’approvisionnement de l’UE

Les sanctions économiques décidées par les pays occidentaux contre la Russie en réaction à l’invasion de l’Ukraine entreprise le 24 février dernier visent à diminuer sa capacité militaire sur les plans financier et technologique.

S’agissant des financements issus des exportations de combustibles fossiles, qui alimentent à plus de 40 % le budget russe, le CREA (Center for Research on Energy and Clean Air) a publié un rapport [[Final: Financing Putin’s war: Fossil fuel exports from Russia in the first six months of the invasion of Ukraine (connaissancedesenergies.org)]], qui montre que, si les volumes exportés ont diminué, les revenus se sont maintenus au-delà de 750 M€ par jour, pour un total sur les 6 premiers mois guerre de 158 Md€ (40 % de plus qu’en 2021), dont 85 Md€ provenant de l’UE, 35 Md€ de la Chine, 11 Md€ de la Turquie :

Les exportations russes de combustibles fossiles depuis le l’année 2022

Depuis le début de la guerre, le flux financier des exportations russe vers les USA, la Grande Bretagne et le Japon a rapidement diminué pour quasiment s’annuler, celui vers l’UE a été réduit de l’ordre de 35 %, alors que celui vers la Chine et la Turquie a légèrement progressé, et que de nouveaux pays importateurs, qui n’appliquent pas les sanctions envers la Russie, ont émergé, notamment l’Inde, l’Egypte et les Emirats Arabes Unis :

Guerre en Ukraine : Les principaux importateurs d’énergies fossiles provenant de Russie

En ce qui concerne plus spécifiquement l’approvisionnement de l’UE, celle-ci a mis en place un embargo sur le charbon russe effectif depuis le 10 août qui est efficace, la Russie n’ayant pas réussi à trouver d’autres débouchés, et qui n’est pas critique, car d’autres sources d’approvisionnement existent, notamment depuis l’Afrique du Sud.

S’agissant du pétrole, qui représente plus de la moitié du montant des exportations russes de combustibles, l’UE a décidé un embargo qui sera effectif en décembre. Cependant cet embargo risque d’être peu efficace, car des voies de contournement existent, des pays comme l’Inde et l’Egypte réexportant du pétrole d’origine russe, et que le pétrole se transporte aisément, même si 60 % des navires pétroliers assurant les exportations de la Russie sont européens (principalement grecs), et que les assureurs sont britanniques ou norvégiens à 70 %.

Là aussi, la situation de l’approvisionnement de l’Europe n’est pas critique, mais il est probable que le prix mondial du pétrole restera durablement élevé, indépendamment de la guerre en Ukraine, en raison d’une cause structurelle affectant l’équilibre offre / demande : depuis 2014 les investissements en exploration production de pétrole et de gaz ont considérablement diminué, passant de 780 MdUSD en 2015 à 330 MdUSD en 2021. Avec l’épuisement progressif des gisements en production et une demande qui demeure élevée au niveau mondial, les prix du pétrole ont repris leur progression depuis la crise du covid 19.

La situation du gaz est très différente, car le gaz se transporte essentiellement par des gazoducs nécessitant des investissements lourds et de long terme, le gaz naturel liquéfié (GNL) transporté par bateau ne représentant que 12 % du marché mondial, soit 480 Mdm3. Cela explique un prix spot du gaz très volatil, traduisant une compétition permanente pour attirer les cargaisons de GNL en cas de tension sur l’approvisionnement, notamment entre l’Asie et l’Europe.

La consommation gazière de l’UE est de 400 Mdm3 par an (4.500 TWh), dont 155 Mdm3 provenaient de Russie en 2021. L’évolution récente est figurée dans le graphique suivant :

Les exportations de gaz de la Russie vers les pays de l’Union européenne

On constate sur ce graphique que le montant du gaz payé à la Russie a augmenté à partir de septembre 2021, avec un revenu journalier qui a doublé à plus de 200 M€/jour au moment de l’invasion de l’Ukraine.

Les mesures d’urgence mises en place par les pays de l’UE pour diversifier les sources d’approvisionnement, notamment en provenance des USA, de la Norvège et d’Algérie, ainsi que les mesures de restriction appliquées de manière unilatérale par la Russie, ont ramené le rythme d’importation à partir de juillet dernier à un peu plus de 100 Mm3/jour, soit un rythme annuel divisé par 4. Mais l’augmentation des prix fait que le revenu de la Russie n’a fait que retrouver son niveau du 1er semestre 2021.

Cette réduction de la dépendance au gaz russe a été en particulier rendue possible par l’augmentation des livraisons de GNL des USA : 40 Mdm3 entre janvier et août, contre 22 Mdm3 pour l’ensemble de l’année 2021.

Il sera en pratique impossible à l’UE à court terme de se passer complètement du gaz russe sans s’exposer à des rationnements auprès des industriels et des centrales thermiques à gaz : le volume à remplacer (155 Mdm3/an) correspond à 30 % du marché mondial du GNL, et il y a une problématique de transport de gaz vers les pays de l’Est, Allemagne compris, qui n’ont pas de terminaux GNL et dépendent en quasi-totalité des gazoducs reliés à la Russie.

Le plan RePowerEU de l’Union Européenne [[L’Europe peut-elle se passer du gaz russe ? (europa.eu)]] a pour objectif de supprimer totalement la dépendance au gaz russe d’ici 2027, et des 2/3 d’ici fin 2022, ce qui nécessite 10 à 15 % de diminution volontaire immédiate des consommations de gaz, en plus de la diversification des approvisionnements (potentiel 60 Mdm3, principalement sous forme de GNL) : même en cas de succès de ce plan (qui ne peut être atteint qu’avec un basculement du gaz vers le charbon et le fuel d’une partie de la production d’électricité), un arrêt total de la fourniture de gaz russe provoquerait une pénurie annuelle de 50 Mdm3 (570 TWh).

De plus, des grands énergéticiens européens comme ENGIE, TotalEnergies, ou en Allemagne E.ON, ont des contrats de long terme avec Gazprom, qui les soumettent à un engagement d’enlèvement « take or pay », en contrepartie d’un prix en général indexé sur le prix du pétrole, non soumis aux variations spéculatives des prix spots du gaz : du point de vue même de l’efficacité des sanctions, ces compagnies ne peuvent être à l’initiative d’une rupture de contrat qui serait au bénéfice financier de la Russie. Celle-ci, en revanche, si elle refuse de livrer les quantités contractualisées, prend l’initiative d’une rupture abusive de contrat, en détruisant définitivement sa réputation de fournisseur fiable.

Dans ce contexte, la volonté de plafonner unilatéralement le prix du gaz russe affichée par la Commission UE semble irréaliste, la réaction de V Poutine ayant été immédiate pour indiquer que, dans ces conditions, il ne fournirait plus rien…

B – La situation de l’approvisionnement en gaz de la France

Sur 1.600 TWh de consommation finale d’énergie, la France consomme 360 TWh de gaz naturel en usage direct (dont 220 TWh pour les bâtiments résidentiels et tertiaire et 130 TWh pour l’industrie), auxquels il faut ajouter 100 TWh pour la production d’électricité et de chaleur (à raison de 2 TWh de gaz pour produire 1 TWh d’électricité), et 15 TWh d’usages non énergétiques (engrais, hydrogène, …) : la consommation totale de gaz est donc de 480 MWh, en légère décroissance dans le temps depuis un pic atteint au début des années 2000.

La capacité de stockage souterrain de gaz est de 130 TWh, que la loi impose de remplir à minima à 85 % au 1er novembre, et représente donc 27 % de la consommation annuelle, qui est très saisonnalisée en raison de l’usage prédominant du gaz pour le chauffage des bâtiments.

Le gaz est pratiquement importé en totalité depuis l’épuisement du gisement de Lacq, le principal fournisseur étant la Norvège (36 %), devant la Russie (17 %), l’Algérie, les Pays-Bas et le Nigeria (8 % chacun).

La France ayant renoncé à l’exploration de ses réserves en gaz de schiste, seul le développement du biométhane et de la récupération du gaz de houille dans les veines de charbon non exploitées peuvent contribuer à diminuer la dépendance au gaz importé : le biométhane représente une capacité d’injection de 6 TWh/an, en fort développement, avec une perspective de l’ordre de 30 TWh/an en 2030. Le coût de production du biométhane (80-100 €/MWh) étant proche du coût moyen d’importation actuel, ce développement ne nécessite plus de subvention importante à court terme.

Le gaz importé par la France sous forme de GNL pour ses besoins représente 110 TWh par an (23 % de la consommation), pour une capacité de regazeification des 4 terminaux français existants de l’ordre de 400 TWh/an (35 Mdm3) : une part importante de la capacité peut donc servir à l’approvisionnement des autres pays européens, dont une capacité de 90 TWh/an du terminal de Dunkerque directement connectée au réseau belge. Un terminal flottant au port du Havre d’une capacité de 50 TWh/an est projeté pour entrer en service fin 2023.

Le prix d’approvisionnement en gaz naturel de la France était dans les années passées de l’ordre de 18 €/MWh, il a commencé à augmenter fortement dès septembre 2021, pour dépasser 80 €/MWh au premier semestre 2022. Le gouvernement a gelé le niveau du tarif régulé au 1er octobre 2021, après une augmentation de 30 % par rapport au niveau de juillet.

La CRE indique dans sa délibération de juin 2022[[Analyse des coûts d’approvisionnement en gaz naturel et hors approvisionnement pour les tarifs réglementés de vente de gaz (CRE)]] que le prix de l’approvisionnement d’ENGIE a augmenté de 44 €/MWh entre octobre 2021 et juin 2022, pour atteindre 87 €/MWh, et que le tarif régulé sans gel augmenterait de 54 % au 1er juillet par rapport au niveau atteint en octobre 2021.

Les perspectives pour 2023 sont préoccupantes, quand on consulte l’évolution des prix à terme au Point d’Echange Gaz (PEG) France depuis juillet 2022, les prix ayant atteint un pic de 300 €/MWh avec les diminutions de livraison unilatérales pratiquées par la Russie :

Evolution du prix du gaz naturel

En cas de pénurie, il faut avoir conscience qu’il est impossible d’interrompre la fourniture du marché de masse (particuliers, petites entreprises), pour une raison de sécurité liée à l’exploitation des réseaux de gaz : en effet, il est nécessaire de vérifier chez chaque client, avant de rétablir la fourniture sur le réseau, qu’aucun robinet de gaz pouvant laisser s’échapper du gaz dans le logement n’est resté ouvert. En fait la seule solution pour diminuer la consommation de gaz chez les particuliers serait de couper l’électricité, ce qui arrête les chaudières …

C’est pourquoi Elisabeth Borne a déclaré devant le MEDEF qu’en cas de rationnement, les entreprises grosses consommatrices de gaz seraient atteintes en premier.

Dans ces conditions, l’appel au civisme des citoyens pour la sobriété ne sera pas suffisant pour atteindre l’objectif de réduction de 10 % de la consommation : il faudra en complément un signal prix significatif, qui est efficace, car les budgets des ménages ne sont pas élastiques. La DG d’ENGIE a d’ailleurs indiqué que la consommation de gaz avait diminué de 5 % au premier semestre 2022, l’augmentation de 2021 y ayant certainement contribué.

Le ministère de l’Economie estime le coût du bouclier tarifaire gaz à 6 Md€ d’octobre 2021 à juin 2022, et l’a prolongé jusque fin 2022.

Le gouvernement vient d’annoncer le 14 septembre une augmentation de 15 % du tarif régulé au 1er janvier 2023 : compte-tenu de l’inflation, cela signifie qu’un ménage qui fait l’effort de diminuer sa consommation de 7 à 10 % verra sa facture stabilisée, voire légèrement décroitre, en euros constants. Cette mesure représente donc le signal prix minimum adapté à la situation, mais le coût du bouclier restera conséquent, avec une estimation gouvernementale de 11 Md€.

Il faudra en parallèle gérer la disparition programmée du tarif régulé au 1er juillet 2023, qui de facto imposera une refonte du dispositif de soutien.

Enfin, ce bouclier tarifaire ne s’adressant qu’au marché de masse, les industriels restent exposés au prix de marché, et certains ont d’ores et déjà prévu des périodes de diminution de production, avec du chômage partiel, à l’instar de Duralex.

C- La situation de l’approvisionnement en électricité de la France

Cette situation est très dégradée, en raison de l’indisponibilité de 32 réacteurs nucléaires sur 56 en service, comme on peut le visualiser en comparant les courbes de production par source fin août 2022 et fin août 2021, extraites de l’application de RTE ECO2mix :

• La production nucléaire est de 23 GW, contre 44 GW en 2021

• La production hydroélectrique est de 2 à 5 GW, contre 3 à 7 GW en 2021

• La production à partir de gaz est élevée (4 à 5 GW), malgré le prix du gaz, contre 1 à 2 GW en 2021

• Le pic de production solaire est en légère progression à 9 GW, alors que la production éolienne varie de 1 à 6 GW (pour 19 GW installés)

Au total, face à une demande en électricité en pointe à mi-journée de l’ordre de 52 GW, la France est obligée d’importer en permanence environ 10 GW d’électricité, alors qu’elle en exportait 12 GW un an plus tôt.

En fait, on vit en avance la situation programmée dans la loi actuelle qui prévoit l’arrêt anticipé de 12 réacteurs nucléaires, avec 12 réacteurs nucléaires arrêtés pour le problème de corrosion.

Production d’électricité France

Le risque de pénurie cet hiver dépend de la capacité d’EDF à remettre en service à temps suffisamment de réacteurs nucléaires, de la capacité des pays limitrophes de nous fournir de l’électricité en heures de pointe (compte-tenu de la contrainte en approvisionnement en gaz), de la température (1 °C de moins correspond à un appel de puissance de 2,2 GW supplémentaire), ainsi que de la capacité des français à diminuer leur consommation lors des heures de pointe les plus critiques, sur la base de l’information délivrée par RTE avec le dispositif « Ecowatt ».

Les évaluations de RTE et le planning publié par EDF prévoient une disponibilité de 45 à 50 GW de nucléaire en novembre et décembre, pour un appel de puissance en pointe qui pourrait atteindre 100 GW en cas de période froid intense, sans vent ni soleil (record de 102 GW en 2012, mais Fessenheim et des centrales au fuel et à charbon pour 13 GW de capacité pilotable ont été fermées depuis).

La production nucléaire atteint un plus bas historique

Une situation de pénurie créerait un déséquilibre offre / demande lors des heures de pointe, et se traduirait par l’effacement d’industriels ayant contractualisé à cet effet, puis par la baisse de 5 % de la tension, et en dernier ressort par des délestages tournants de 2 heures maximum par coupure de câbles de distribution 20 kV (1.000 clients raccordés en moyenne) n’alimentant pas de clients prioritaires comme les hôpitaux, afin d’éviter un black out, le dernier en date datant de décembre 1978. Une procédure de délestage n’est pas catastrophique, mais génère des inconvénients notables (ascenseurs bloqués, prise en charge des malades à haut risque vital hospitalisés à domicile, restauration, …), qui se rencontrent ponctuellement lors de certains incidents, ou de façon plus étendue lors d’incidents multiples, par exemple lors de tempêtes violentes.

C’est pourquoi, au-delà de l’augmentation des prix de l’électricité de 15 % annoncée également le 14 septembre, et de la réaction civique des français au dispositif Ecowatt, le besoin se fait sentir de renforcer la différentiation du prix entre heures creuses et heures pleines, particulièrement pendant les jours critiques : la ministre de la transition énergétique a annoncé que les fournisseurs d’électricité feraient des propositions en ce sens dès septembre.

+L’évolution des prix de l’électricité en France et en Europe+

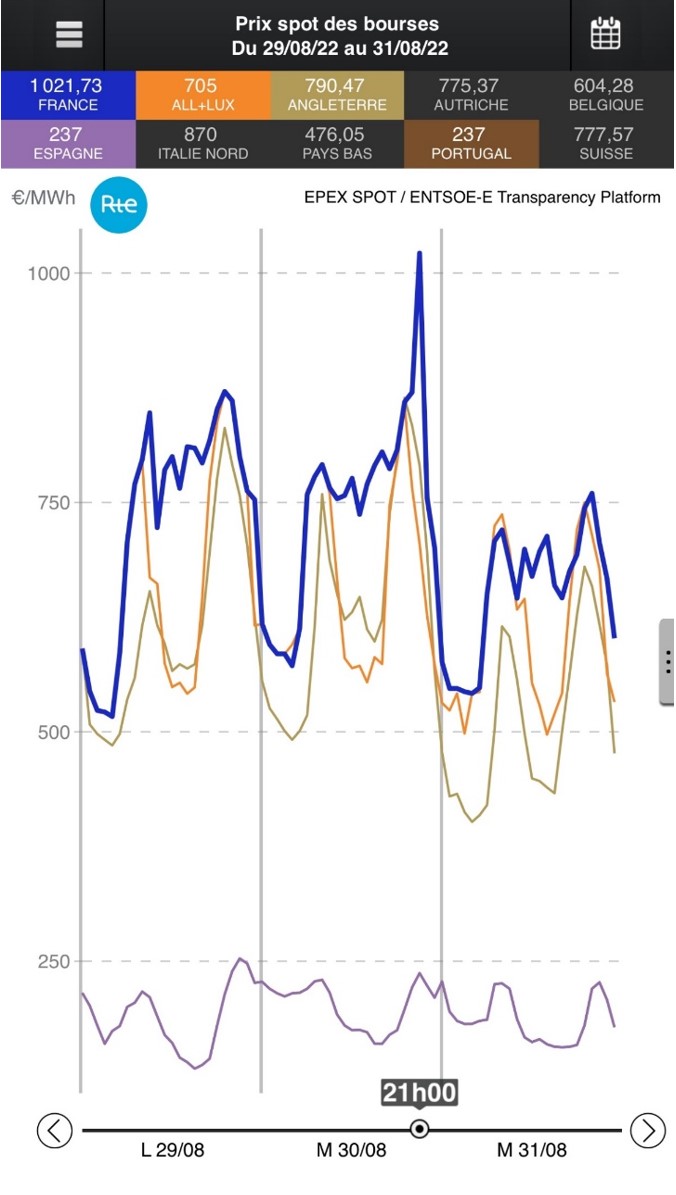

Comme on peut le voir sur le graphique ci-dessous, le prix de l’électricité à terme en France a suivi une évolution parallèle à celui du prix de gros du gaz au point d’échange gaz (hors contrats à long terme), avec une pointe spéculative fin août à plus de 1.000 €/MWh provoquée à la fois par les interruptions de livraison de gaz de la Russie et la crainte d’une pénurie d’électricité l’hiver prochain.

L’évolution en Europe est la même, sur un marché européen de l’électricité (UE et Grande Bretagne) fonctionnant avec des réseaux interconnectés nécessitant un équilibre offre/demande à tout instant, à l’exception de la péninsule ibérique peu interconnectée, qui a obtenu en avril dernier un régime dérogatoire plafonnant le prix du gaz utilisé pour la production d’électricité (voir ci-après).

Si le coût marginal de l’électricité corrélé au prix du gaz est incontournable pour assurer la sécurité d’approvisionnement (il faut bien faire appel à ces centrales produisant avec le coût le plus élevé dans les conditions actuelles), l’extension à l’ensemble de l’approvisionnement de base de cette corrélation n’est pas justifiée économiquement, car elle renchérit artificiellement le prix de base de l’électricité, en générant des profits très importants aux producteurs d’électricité décarbonés, qui ont des coûts bien inférieur au prix de marché : nucléaire, hydraulique, ainsi que production intermittente solaire et éolienne (ENRi).

Evolution du prix de l’électricité baseload

Les producteurs ENRi en particulier bénéficient d’un privilège exorbitant d’injection prioritaire sur le réseau, qui leur garantit de pouvoir vendre l’intégralité de leur production, et une garantie de prix fixe, ou minimum dans le cas des contrats pour différence.

Quand l’électricité est vendue à un prix fixe (cas de l’obligation d’achat, généralisée pour tous les parcs éoliens et solaires mis en service jusqu’en 2018), cela n’entraine pas de surprofit pour le producteur, et de plus ne nécessite plus de subvention, le prix fixe en question étant inférieur au prix de marché (à l’exception des contrats solaires avant 2011 en France) : cela procure un avantage compétitif à l’acheteur obligé, EDF en France.

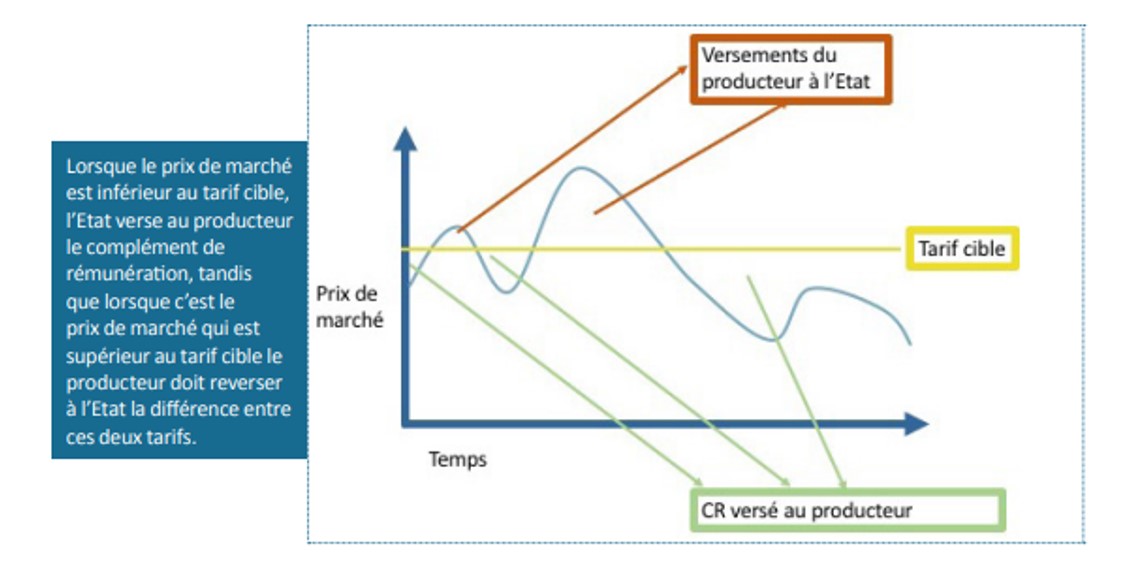

Par contre, dans le cas des contrats pour différence, le producteur ENRi est assuré de commercialiser toute sa production au prix de marché, tout en ayant une garantie de prix minimum déterminé dans le cadre d’un appel d’offres (complément de rémunération) !!

En France, les producteurs bénéficiant de contrat pour différence, procédure imposée par la Loi de Transition Energétique pour la Croissance Verte de 2015 (LTECV), sont obligés de rembourser l’Etat quand le prix de marché est supérieur au prix garanti, ce remboursement atteindra environ 6 Md€ pour 2022 :

Mais ce n’est pas le cas partout en Europe, et les producteurs d’électricité décarbonée, ainsi que dans une moindre mesure ceux produisant à base de charbon ou de fuel, profitent largement de l’envolée des prix de marché liée à l’augmentation des prix du gaz, à l’exception des producteurs ENRi et nucléaire en France (pour la production vendue par EDF sous le régime de l’ARENH et pour alimenter la clientèle au tarif régulé de vente).

+Le cas de la dérogation accordée par l’UE à la péninsule ibérique :+

Un régime dérogatoire a été demandé et obtenu par l’Espagne et le Portugal, qui s’applique sur 12 mois à partir de juin 2022, afin de limiter l’augmentation des prix du marché induite par l’envolée du prix du gaz, pour contenir l’augmentation des prix aux consommateurs (10,8 % entre juillet 2021 et juillet 2022) et éviter une explosion sociale.

Cette dérogation repose sur un plafonnement du prix du gaz utilisé pour la production d’électricité à une moyenne de 48,8 €/MWh sur 12 mois, soit environ 50 % du prix de marché, la production à partir de gaz représentant 20 à 30 % de la production espagnole, en back-up d’une production importante à base d’éolien et de solaire (47 %), aux côtés d’un reste de nucléaire.

Cette solution a été très combattue par Iberdrola et Endesa, car ce sont eux qui payent la différence avec le prix d’approvisionnement payé par les gaziers, au moyen de l’augmentation des prix de vente des autres moyens de production, notamment éolien et solaire, soit 30 Md€ mobilisés.

Ce système fonctionne, comme le montre le graphique ci-dessous des prix spots en Europe fin août dernier, et a été rendu acceptable par le faible taux d’interconnexion de la péninsule ibérique avec le reste du réseau européen, via la France (5 %) :

+Comment réformer le marché de l’électricité pour découpler en partie le prix de l’électricité de celui du gaz ?+

In fine, l’UE a le choix entre deux solutions pour casser l’évolution spéculative des prix de l’électricité et réformer structurellement le marché de l’électricité :

1. Soit plafonner le prix du gaz utilisé pour la production d’électricité, en faisant financer la différence avec le prix du gaz réellement payé par le producteur par les grands énergéticiens commercialisant sur le marché à prix libre de l’électricité produite par d’autres moyens, comme pour la dérogation accordée pour l’Espagne et le Portugal.

Mais cette solution devrait être imposée aux grands énergéticiens et est fragile juridiquement, elle a surtout pour inconvénient de profiter en priorité aux opérateurs de centrales à gaz en les protégeant, et de mettre en danger l’approvisionnement en gaz, sous risque de pénurie, ce qui alimenterait une spirale spéculative du prix du gaz en Europe.

2. Soit plafonner le prix de l’électricité produite par des moyens décarbonés, par exemple en transformant les contrats pour différence en des contrats d’achat à prix fixe sous le régime de l’obligation d’achat, ce qui aurait une certaine logique compte-tenu de la priorité d’injection dont ils disposent (éolien, solaire). De la même façon , l’électricité produite par de l’hydraulique au fil de l’eau, la biomasse et le nucléaire pourrait voir son prix plafonné.

Ou une combinaison des 2 solutions, avec un plafonnement du prix du gaz à un niveau élevé, de l’ordre de 100 €/MWh, soit une électricité de pointe produite à un coût marginal de l’ordre de 300 €/MWh compte-tenu du prix de la tonne de CO2 et des autres facteurs de coût.

D – Analyse du bouclier tarifaire mis en place en France sur l’électricité

Ce bouclier tarifaire, qui limite à 4 % l’augmentation au 1er février 2022 du prix TTC du tarif de vente aux particuliers et petites entreprises a été financé au moyen d’une diminution drastique de la TICFE, à la charge de l’Etat, et d’une augmentation du plafond du volume d’électricité nucléaire mis à disposition des fournisseurs hors EDF de 100 à 120 TWh, pour une demande totale de 160 TWh. Ces 2 mesures, qui ont une influence similaire sur le montant TTC du tarif, ont permis d’éviter une augmentation du tarif de 45 % TTC. Nous avons déjà analysé ce bouclier tarifaire dans un article paru en janvier dernier, mais il est utile d’actualiser les données pour mieux en mesurer les conséquences, notamment à la lumière de la publication des comptes semestriels d’EDF.

+Conséquences pour l’Etat français+

L’Etat français, qui va faire une économie de plus de 3,5 Md€ en n’ayant plus à payer de subventions aux ENRi électriques en 2022, à l’exception des installations solaires contractualisées avant le moratoire de 2011, qui vendent en moyenne à 510 €/MWh sous le régime de l’obligation d’achat avec un montant de subvention qui s’élevait à 2 Md€/an, va en plus percevoir un remboursement de la part des producteurs d’électricité pour les parcs récemment mis en service, de l’ordre de 6 Md€ pour 2022 : au total la part prise en charge par l’Etat pour le bouclier tarifaire électricité en 2022, sous forme de diminution de la TICFE de 22,5 à 1 €/MWh pour environ 8 Md€ est plus qu’autofinancée !

+Conséquences pour EDF+

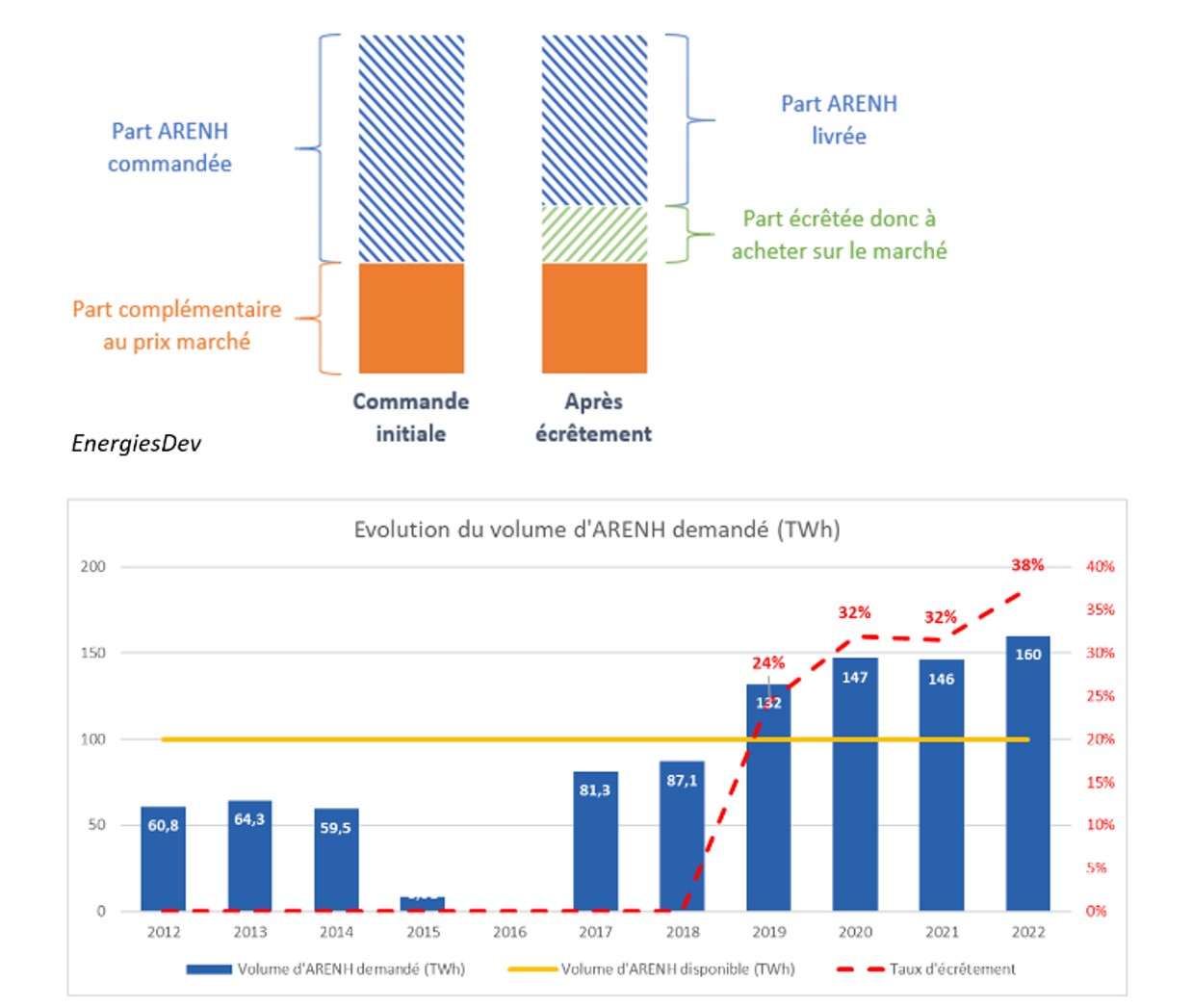

Le PDG d’EDF, JB Levy, s’est opposé jusqu’au bout et de façon déraisonnable à l’automne 2021 à l’augmentation du plafond de l’ARENH, en croyant avoir gain de cause, et a en conséquence commercialisé l’ensemble de la production nucléaire théoriquement disponible en 2022 sur les marchés à terme.

Il a été pris à contre-pied en janvier par la décision de l’Etat d’augmenter le plafond de l’ARENH, décision absolument incontournable pour que l’électricité nucléaire bénéficie à l’ensemble des français, quelque soit leur fournisseur, comme le préconisait la Commission de Régulation de l’Energie (CRE) de longue date, en contrepartie d’une augmentation du prix de l’ARENH.

De plus, l’indisponibilité imprévue de 12 réacteurs nucléaires de forte puissance à cause d’un phénomène de corrosion sous contrainte identifié à la même époque, a généré une perte de production nucléaire de l’ordre de 70 TWh, bien plus dommageable pour EDF (280 à 300 TWh, contre 360 TWh produits en 2021).

JB Levy aurait été bien mieux inspiré de réaliser que le bouclier tarifaire ne pouvait se mettre en place efficacement sans augmentation du plafond de l’ARENH, en évitant de vendre par avance toute sa production au risque de la racheter à un prix bien plus élevé, et en exigeant en contrepartie comme le proposait la CRE un relèvement à 50 €/MWh du prix de l’ARENH, niveau permettant de financer les investissements du grand carénage pour prolonger la durée de vie du parc existant.

Les deux graphiques suivants permettent d’expliquer pourquoi le dispositif de l’ARENH, appliqué sans écrêtement, mis en place par le gouvernement de F Fillon en 2010 par la loi NOME est absolument indispensable pour que les français, particuliers et entreprises, bénéficient sur leur facture d’une part majoritaire de production nucléaire, élément fondamental de la maîtrise du prix (cela est applicable aussi bien au mix d’approvisionnement des fournisseurs sur le marché ouvert, que pour le calcul du tarif régulé de vente au marché de masse) :

L’écrêtement de l’ARENH à un niveau de 100 TWh induisait en fonction des calculs de la CRE près de 90 % de l’augmentation de 45 % du tarif de vente régulé, et EDF ne pouvait l’ignorer…

Depuis, la CRE a publié fin juillet une analyse des droits à l’ARENH des fournisseurs, qui met en lumière les conséquences dommageables de la chute de la production nucléaire sur le pouvoir d’achat des français [[Délibération de la CRE du 27 juillet 2022 portant avis sur le projet d’arrêté relatif au calcul des droits à l’accès régulé à l’électricité nucléaire historique, et portant communication sur les modalités de calcul des tarifs règlementés de vente d’électricité – (CRE)]].

La réduction structurelle de la production nucléaire pour les prochaines années (dont la CRE, autorité « indépendante » cite les causes, à l’exception notable de la perte de 12 TWh consécutive à la fermeture de Fessenheim …), conduit à réduire de 66 % à 56 % la part d’électricité nucléaire dans la facture des français, hors écrêtement, le reste devant être acquis sur le marché, ou provenant de moyens de production propres aux fournisseurs : hydraulique, gaz, ENRi, biomasse :

| Hypothèses | Situation actuelle | Révision Coefficient de bouclage |

| Coefficient de bouclage | 96,4% | 81,9% |

| Plafond | 100TWh | 100TWh |

| Demande ARENH résultante avant écrêtement | 160,05TWh | 138,98TWh |

| Droit ARENH résultant avant écrêtement | 66% | 56% |

L’analyse des comptes publiés d’EDF au premier semestre 2022 permet de préciser les conséquences financières pour EDF du relèvement du plafond de l’ARENH d’une part, et de la baisse de la production nucléaire et hydraulique d’autre part, en faisant apparaitre une manipulation des comptes destinée à « charger la barque » des conséquences du relèvement du plafond de l’ARENH, et à plonger artificiellement les comptes d’EDF dans le rouge :

La limitation à 4 % TTC de l’augmentation du tarif régulé de vente a été obtenu à moitié par la baisse de la taxe TICFE, ce qui signifie que l’augmentation du tarif HT est en réalité de 24 %, la valorisation de la fourniture d’électricité ayant augmenté de 49,4 €/MWh à 85,7 €/MWh (+ 73 %), ce qui induit une forte augmentation du chiffre d’affaires HT d’EDF.

")

Tarif Bleu résidentiel (HT)

La principale source de chute de l’EBITDA en France est le problème de corrosion sous contrainte des réacteurs nucléaires (- 27,6 TWh et – 7,3 Md€), et dans une moindre mesure, de la production hydraulique (- 5,7 TWh et – 1,4 Md€), qui sont des phénomènes en partie conjoncturels, et pour le nucléaire devraient diminuer en 2023 et en 2024. Pour l’hydraulique, 2021 était une très bonne année, et 2022 une très mauvaise. Cela représente au total une diminution de l’EBITDA France semestriel de 8,7 Md€, par rapport à une base 2021 de 4,8 Md€.

Par contre, l’effet prix des mesures régulatoires génère des recettes supplémentaires de 3,9 Md€, pour un débours de 3,5 Md€ lié aux livraisons supplémentaires d’ARENH effectuées au premier semestre : l’effet du bouclier tarifaire est donc en fait légèrement excédentaire pour EDF pour le premier semestre, et ce n’est qu’en passant une provision de 2,7 Md€ correspondant aux 13 TWh d’ARENH supplémentaires à fournir aux fournisseurs alternatifs au 2ème semestre qu’EDF affiche une perte d’EBITDA liée aux mesures régulatoires de 2,2 Md€, bien loin des 8 Md€ de pertes supposées faisant l’objet du recours gracieux contre l’Etat.

EBITDA France – Activités production et commercialisation

Le reste de l’activité du groupe (ENR, international, trading) est performant dans l’ensemble (EBITDA de 5,5 Md€), ainsi que les activités régulées, ENEDIS principalement (EBITDA de 3,2 Md€) : l’EBITDA du groupe EDF ressort à 2,7 Md€ pour le premier semestre, et en fait 5,4 Md€ sans la provision sur le S2 (à comparer aux 10,6 Md€ de l’EBITDA groupe du S1 2021).

Sans cette provision qui fausse la comparaison entre S1 2021 et S1 2022, EDF a en fait un bénéfice courant de 1,2 Md€, alors le groupe affiche un déficit courant de 1,5 Md€ : quand on veut tuer son chien (pour justifier la renationalisation), il faut dire qu’il a la rage !!

Si EDF n’est plus une société cotée à la fin de l’année, il y a peu de chances que les analystes aient accès à la vérité des comptes annuels résultant d’une présentation aussi détaillée…

+Le bouclier tarifaire électrique prévu pour 2023+

Le gouvernement a annoncé que l’augmentation du tarif régulé de vente serait de 15 % au 1er février 2023, mais n’a pas précisé les leviers qui seront utilisés pour parvenir à ce résultat, au niveau des taxes, ainsi que du prix et du plafond de l’ARENH (le prix a été porté à 49,5 €/MWh a minima, mais le plafond malencontreusement été ramené de 150 à 120 TWh maximum dans la loi pouvoir d’achat).

Une piste pourrait consister à réduire dans le calcul du tarif régulé la part devant être achetée sur le marché, en intégrant dans le calcul une partie de la production éolienne et solaire au prix de l’obligation d’achat, qu’EDF achète et peut utiliser pour fournir les clients concernés.

+Refondre la loi NOME pour préparer l’avenir+

Le dispositif ARENH mis en place par la loi NOME présente des imperfections qu’il est urgent de corriger, car des fournisseurs peu scrupuleux profitent des failles du système dans cette période de crise, par exemple en engrangeant des clients au printemps pour obtenir des droits ARENH, et ensuite en incitant les clients à retourner vers le tarif régulé d’EDF pour diminuer l’effet de l’écrêtement afin de réduire l’électricité à acheter à prix très élevé sur le marché, voire pour revendre de manière spéculative une partie de l’électricité nucléaire acquise à prix coûtant.

Il est évident que ces pratiques sont une perversion du système, la CRE ayant récemment lancé des investigations auprès de plusieurs fournisseurs, et l’attribution des droits à l’ARENH doivent être revus dans la loi de manière très stricte pour assainir le marché :

• Avec une interdiction formelle de revente sur le marché des quantités enlevées auprès d’EDF, et des sanctions pénales associées,

• Avec un bilan systématique ex post par chaque fournisseur du portefeuille de clients réels et de la consommation de base facturée à ses clients pendant la période d’utilisation, par comparaison avec les mêmes données ayant motivé les droits demandés pour cette période. Si les quantités enlevées s’avèrent supérieures aux besoins réels constatés, le delta devra être soustrait des droits à ARENH théoriques de la période suivante,

• Avec une suppression du caractère asymétrique, le fournisseur ne pouvant se désengager en cas de baisse du prix de marché en-dessous de celui du prix de l’ARENH, comme Total avait tenté de le faire sans vergogne au printemps 2020 (Covid) : le contrat doit être du type « take or pay ».

Par ailleurs c’est surtout, à côté de la fermeture de Fessenheim et de la déstructuration de la filière nucléaire avec la fermeture annoncée dans la loi et la PPE de 12 réacteurs et la reprise imposée d’entreprises en difficulté (Photowatt, Framatome, et maintenant rachat de GEAST à GE), la non application de la loi NOME par les gouvernements depuis 2012 qui a généré les difficultés financières d’EDF :

Ces gouvernements n’ont pas revalorisé le prix de l’ARENH initié à 42 €/MWh, alors qu’il devait être examiné chaque année sur proposition de la CRE, de façon à couvrir le coût complet économique de production, y compris le financement des investissements de prolongation de la durée de vie du parc (sécurisation post Fukushima, grand carénage).

De plus, la loi NOME demandait au gouvernement de présenter un rapport d’évaluation du dispositif avant fin 2015, puis tous les 5 ans, afin d’examiner son application, et de proposer si nécessaire :

– des modalités pour assurer la participation des fournisseurs d’électricité et des consommateurs electro-intensifs aux investissements de prolongation de la durée d’exploitation des centrales nucléaires

– de prendre progressivement en compte dans le prix de l’électricité pour les consommateurs finals les coûts de développement de nouvelles capacités de production d’électricité de base et de mettre en place un dispositif spécifique permettant de garantir la constitution des moyens financiers appropriés pour engager le renouvellement du parc nucléaire.

Il est patent que le gouvernement est en défaut par rapport à ces obligations légales, ce qui mène à l’impasse actuelle : il serait souhaitable que l’examen de l’application de la loi NOME depuis 2012 fasse partie du champ d’investigation de la commission parlementaire que le groupe parlementaire LR veut constituer.

Pour préparer l’avenir dans la refonte souhaitable de la loi NOME, il faut prendre en compte le fait que le financement du renouvellement du parc nucléaire sera optimisé avec un prix régulé de l’ensemble de la production nucléaire [[voir : Financer le nucléaire sans argent public et sans démanteler EDF : une solution existe ! – (Contrepoints)]]

L’accès à l’électricité nucléaire devrait être subordonné à une participation du fournisseur (ou de l’industriel electro-intensif) aux investissements nucléaires selon des modalités à déterminer, comme le prévoyait la loi NOME : cela éliminerait les purs traders et assainirait le marché.

E – En conclusion, les principales orientations stratégiques qui apparaissent adaptées

• Pour le système électrique (appelé à passer de 25 % à 50 % de la fourniture d’énergie) :

– Prolongation de la durée de vie de la capacité de production nucléaire existante, voire récemment fermée, et engagement massif de la construction de nouveaux réacteurs dans les pays volontaires (France, Pologne, Tchéquie, Slovaquie, Hongrie, Pays-Bas, Finlande et Grande-Bretagne). A court terme, la capacité de production pilotable à base de combustibles fossiles devra être maintenue, voire développée, et ne pourra être réduite tant que les capacités nucléaires ne seront pas en mesure de prendre le relais,

– Développement de capacités de stockage et de production hydraulique,

– Poursuite dans des conditions environnementales acceptables du développement des ENR éolien et solaire. Sans toutefois compter dessus pour se chauffer l’hiver, la production d’origine ENR fournissait en janvier 2022 moins de 2 % de la demande d’électricité aux heures de pointe,

– Développement des interconnexions pour améliorer la résilience du système électrique européen, ainsi que des réseaux intelligents et du pilotage numérique des consommations pour écrêter les pointes et valoriser les productions intermittentes avec un signal prix ad’hoc.

• Pour l’approvisionnement en gaz :

– Négociation groupée de contrats d’approvisionnement à long terme « take or pay » avec les fournisseurs hors Russie, avec en contrepartie un prix maîtrisé, à l’image de ce qui a été fait pour les vaccins covid 19.

– Développement du biométhane, dont le coût devient compétitif (80-100 €/MWh),

– Extraction du gaz de houille dans les veines de charbon non exploitées, possible sans fracturation hydraulique, exploration des réserves de gaz de schiste,

• Pour l’efficacité énergétique et la décarbonation des transports :

– Plan de développement des infrastructures ferroviaire et des hubs rail / route pour reporter sur le rail une part significative du transport longue distance des containers et des remorques.

– Remettre en question la politique du VE à batterie pour les véhicules routiers (la recharge rapide pendant les heures de pointe étant incompatible avec l’équilibre et la décarbonation du système électrique) : les trajets longue distance et les transports lourds doivent adopter des solutions basées sur le bioéthanol et le biométhane, ainsi que sur l’hydrogène bas-carbone, via des piles à combustible ou la production de carburants de synthèse.

– Utilisation des ressources en biodiesel pour décarboner en priorité les secteurs de l’Agriculture, de la Pêche et des Travaux Publics,

– Produire de l’hydrogène bas-carbone pour la décarbonation de l’industrie lourde (sidérurgie, cimenterie, engrais, …)

3 commentaires

Remarquable synthèse documentée et argumentée

Remarquable synthèse documentée et argumentée.

Manque? :

1/. l’argument emploi industriel dans les territoires de la relance du nucléaire sur les sites existants et par un accès à une énergie abondante et bon marché : sous les 100 € du MWh. https://www.youtube.com/watch?v=Q_BAQfbwd6E pitch Louis Gallois

https://cereme.fr/wp-content/uploads/2022/01/Scenario-alternatif-du-Cereme-aux-propositions-de-RTE-_Futurs-energetiques-2050_DEF-4.pdf étude alternative censurée par la direction politique de RTE.

2/. la réautorisation du gaz de schiste que vient de décider le Royaume Uni, en attendant d’autres pays , tous au dessus d’une énorme masse de gaz sous la plaine européenne (de paris à moscou). .https://www.contrepoints.org/2022/03/13/423239-il-faut-relancer-le-dossier-gaz-de-schistes-en-europe (estimations de 2500 milliards de m3 récupérables )

3/. « l’économie européenne pourrait s’effondrer dans les prochaines années face à des concurrents américains bénéficiant d’une énergie 15 fois moins chère. » Philippe Charlez auteur de l’utopie de la croissance verte // https://www.irdeme.org/14-solutions-pour-une-croissance-verte-et-realiste

reculades françaises

Pourquoi les allemands qui ont réclamés à corps et à cris les fermetures de Fessenheim n’ont-ils pas été invités à mettre la main à la poche pour au moins la moitié des quelques dizaines de milliards d’€uros que vont coûter ces opérations ?

addendum

EDF ferait bien de recruter ses ingénieurs en fonction de leurs qualités et non de leur appartenance politique.

Les commentaires sont fermés.