La crise énergétique européenne, dont nous avons analysé les causes et conséquences dans un précédent article, aggravée par le manque de disponibilité du parc nucléaire français (et la fermeture de Fessenheim), fait peser un risque de pénurie d’électricité cet hiver en France, avec des risques de coupures d’électricité annoncées par le gouvernement et qui font la une des médias, ainsi qu’un risque de désindustrialisation supplémentaire en raison de prix de l’électricité qui deviennent insoutenables pour les entreprises, qui ne sont pas protégées par le bouclier tarifaire mis en place par le gouvernement pour le marché de masse.

Cet article fait le bilan de l’équilibre offre / demande de l’électricité, ainsi que sur l’évolution des prix du marché spot de l’électricité en France et en Europe sur les 5 jours ouvrables de la semaine dernière, et donne quelques perspectives d’évolution sur la période à venir.

Rappelons que le système électrique nécessite un équilibre offre/demande maintenu à chaque instant sur la plaque électrique européenne, sous peine de black-out (survenu pour la dernière fois le 19 décembre 1978 en France), et que l’électricité ne se stocke que très marginalement dans les lacs de retenue hydraulique (Stations de Transfert d’Energie par Pompage) : cela implique lors des périodes chargées l’appel croissant à des sources de production carbonées (gaz, charbon, turbines à combustion fuel), et de plus en plus onéreuses, ainsi qu’à des mesures de « flexibilité » telles que la mise en œuvre de contrats d’effacement de clients industriels et la baisse de la tension de 5 % (marge de 5 à 8 GW), avant de recourir à des délestages partiels pour sauvegarder l’équilibre du réseau.

Nota : la plupart des illustrations et des données sont issues des publications de RTE (voir par exemple Analyse passage hiver 2022-2023 actualisation novembre) et de son application ECO2mix.

Consommation d’électricité

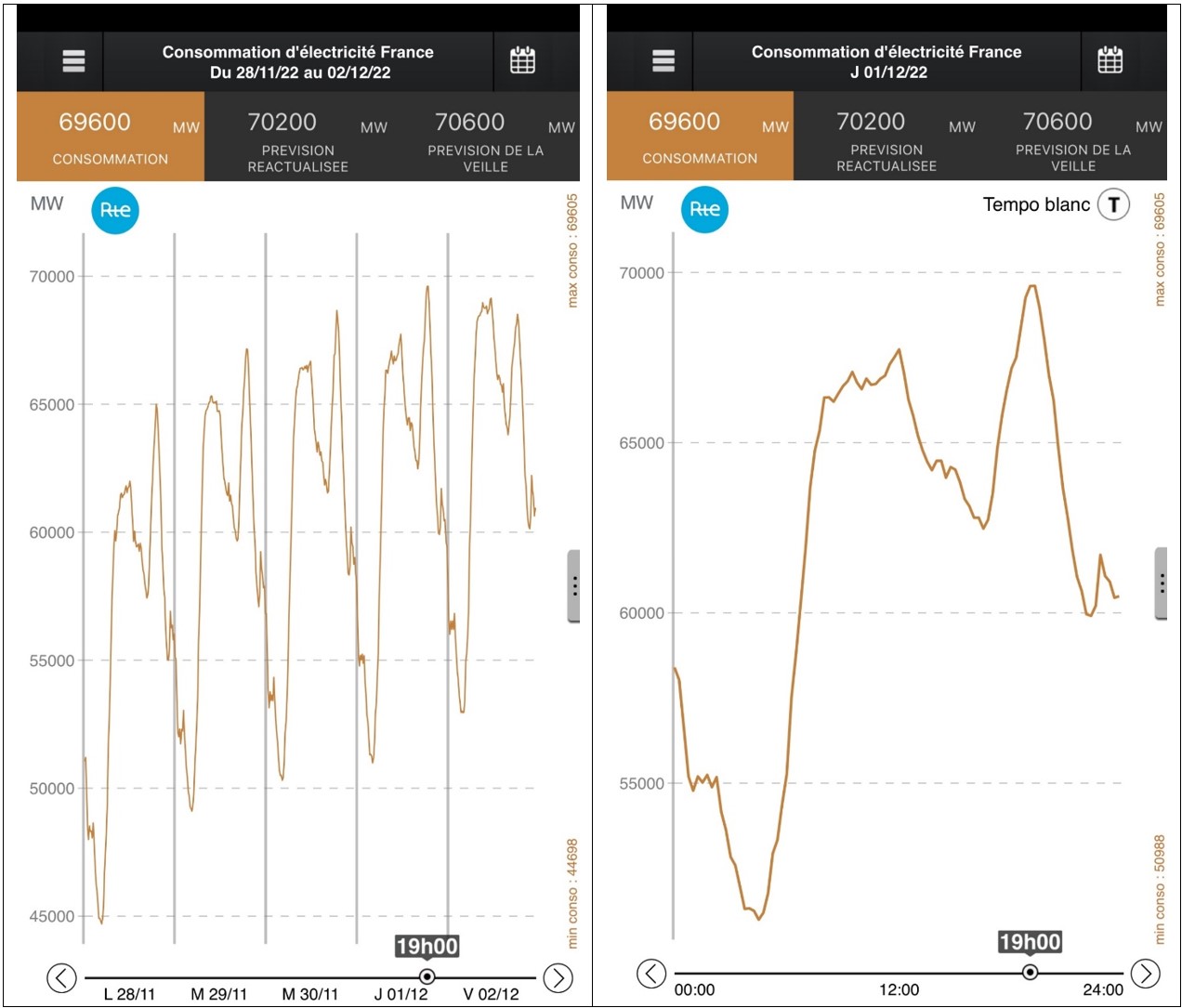

L’appel de puissance sur 24 heures est caractérisé par un creux la nuit (vers 4h du matin), dont le minimum a néanmoins progressé au cours de la période, de 45 GW à 53 GW, en raison de la baisse des températures.

Il y a ensuite un plateau de forte consommation de 8h à 12 h, qui se trouve raccourci par le décalage du chauffage des ballons d’eau chaude sanitaire de la plage 12h-14h vers la nuit pour plus de 4 M de clients, soit un déplacement de 2,4 GW (mesure mise en œuvre via le système Linky de compteurs communicants). Ce plateau a également progressé de 62 GW à 68 GW au cours de la semaine.

Enfin, la pointe du soir vers 19 h a progressé de 65 GW à près de 69 GW le jeudi soir.

RTE a mis en place un indicateur de suivi hebdomadaire de la consommation d’électricité qui montre en données corrigées des variations climatiques une diminution de l’ordre de 6 % de la consommation par rapport à 2019. Cependant, cette diminution correspond presque en totalité à une baisse de l’ordre de 12 % de la consommation industrielle, aucune économie significative de consommation pour les secteurs tertiaire et résidentiel n’a à ce stade pu être mis en évidence, malgré les appels à la sobriété énergétique lancés par les pouvoirs publics.

Production et importation d’électricité

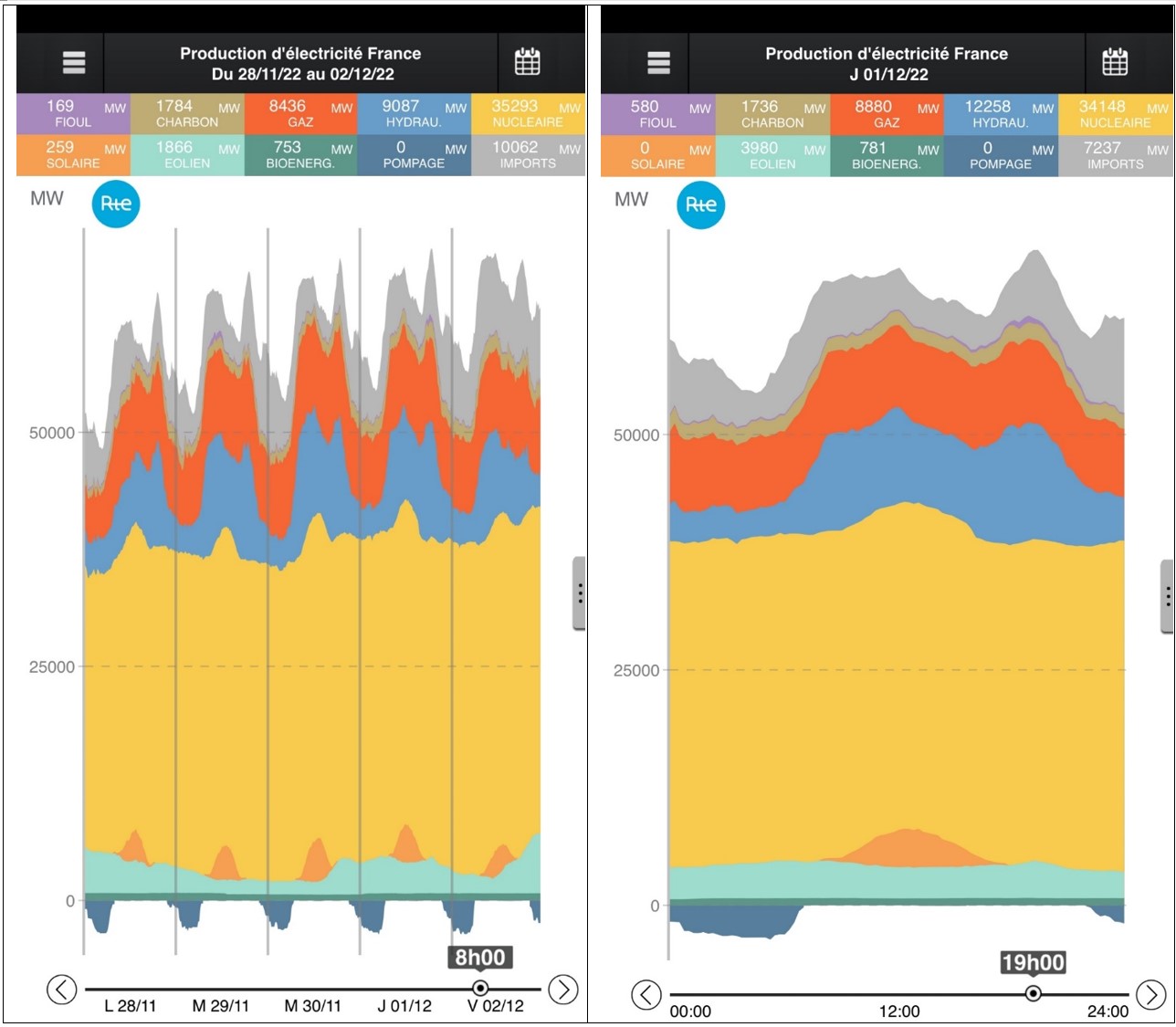

La France est en permanence dépendante des importations en provenance de ses voisins, principalement la Belgique et l’Allemagne.

La capacité mobilisable garantie en fin de semaine à la pointe du soir était de l’ordre de 78 GW, se répartissant ainsi :

– Bioénergies : 1 GW

– Nucléaire : 36 GW

– Hydraulique : 16 GW environ, fonction du débit des cours d’eau et de la gestion des retenues d’eau

– Gaz : 10 GW

– Charbon : 1,8 GW

– Fioul : 1,5 GW

– Eolien : 1 GW (5 % de la puissance installée)

– Solaire : 0

– Importations (interconnexions) : environ 10 GW (Allemagne – Belgique), plus capacité de l’ordre de 6 GW (UK, Espagne, Italie, Suisse) aléatoire car dépendant de la capacité de production excédentaire.

La marge de sécurité par rapport à la pointe de consommation était donc de l’ordre de 9 GW, avant mise en œuvre des mesures de flexibilité.

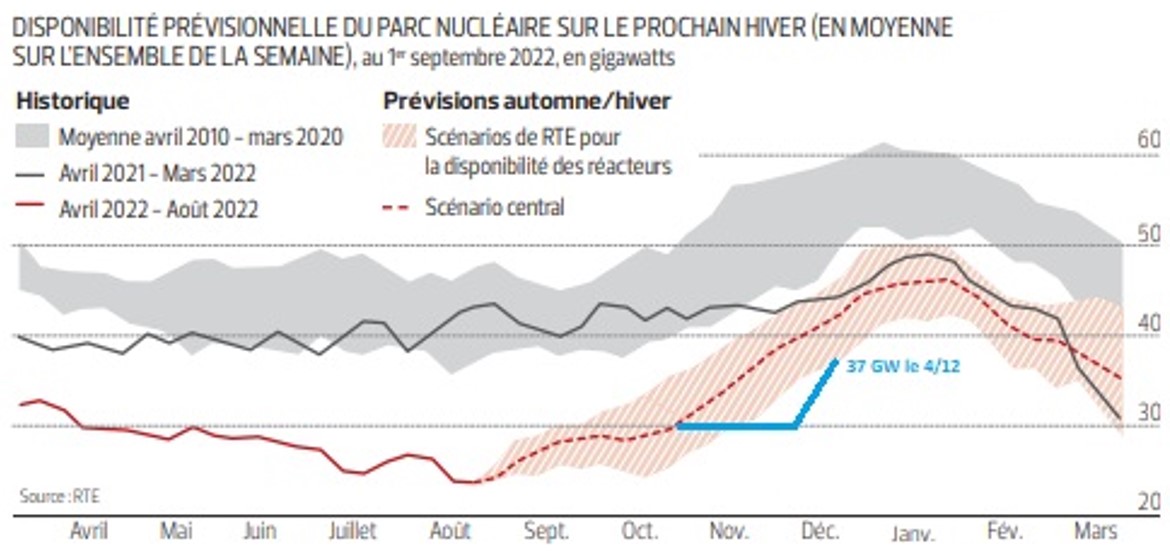

Focus sur la capacité de production nucléaire

A mi-octobre, la capacité de production nucléaire atteignait 30 GW, en ligne avec le scénario central de RTE.

Cette capacité est restée étale jusqu’au 20 novembre, en raison notamment des mouvements de grève ayant retardé la remise en service de réacteurs pourtant réparés ou dont la maintenance était achevée, ce qui a fragilisé la situation, cette capacité devenant inférieure à la plage minimum prévue par RTE en septembre, ce qui a conduit RTE à réévaluer la situation le 15 novembre.

Fin novembre et début décembre, la remise en production de plusieurs réacteurs, dont Cattenom 4 et Flamanville 2 réacteurs de 1300 MW avec canalisations de secours affectées par le phénomène de corrosion sous contrainte réparées, ont permis d’augmenter la capacité à 37 GW (60 % de la capacité installée après fermeture de Fessenheim), pour retrouver le bas de la fourchette du scénario initial de RTE.

Selon les prévisions d’EDF, 8 à 10 GW supplémentaires pourraient être remis en service d’ici fin décembre, ce qui porterait la capacité disponible début 2023 à 45 – 47 GW (75 % de la capacité installée).

La capacité mobilisable pour la semaine du 5 au 9 décembre est donc de l’ordre de 79 GW, pour un appel de puissance prévu de l’ordre de 76 GW, en raison d’une diminution supplémentaire des températures (la consommation française est très thermosensible en raison du développement historique du chauffage électrique, à raison de 2,4 GW supplémentaire par °C).

La faible disponibilité du parc nucléaire, ainsi que la fermeture de Fessenheim (1,8 GW) et la fermeture de 10 GW de centrales pilotables à charbon et au fuel depuis 2012 fragilisent significativement la résilience du système électrique français face à des périodes de froid intense.

Rappelons que le dernier hiver très rigoureux a conduit à un appel de puissance record de 102 GW, que le parc actuel serait dans l’incapacité d’affronter sans délestages (en janvier 2023, la capacité mobilisable ne dépassera pas 90 GW).

Prix spots de l’électricité

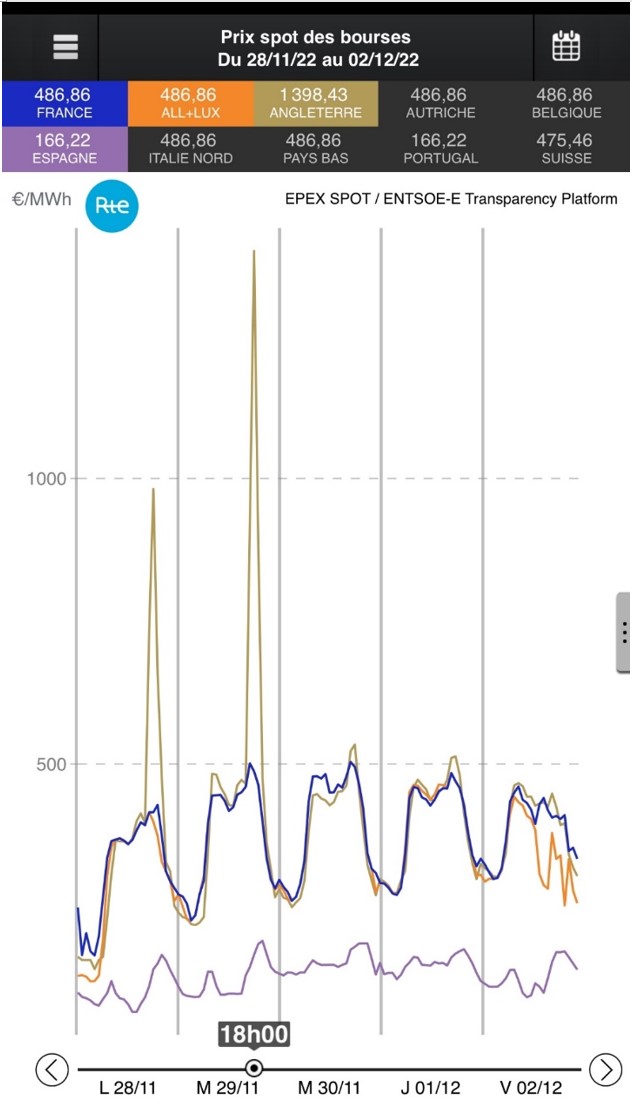

France – Allemagne – UK : 150-500 €/MWh, sauf 2 pointes 1.000 et 1.400 €/MWh UK à 18 h les 28 et 29 novembre. Moyenne environ 350 €/MWh

Espagne-Portugal : 70-190 €/MWh (plafonnement du prix du gaz pour production électricité à 49 €/MWh selon dérogation accordée par l’UE et auto-suffisance de production avec échanges transfontaliers limités en capacité). Moyenne environ 140 €/MWh.

Le déséquilibre offre / demande croissant avec l’arrivée de conditions climatiques hivernales a provoqué une remontée des prix spots et provoque des pointes spéculatives en raison de mécanismes de couverture de risque de pénurie, bien que le prix du gaz soit redescendu avec le remplissage des réservoirs de stockage souterrain, tout en restant environ 3 fois plus onéreux qu’avant crise.

Les entreprises françaises, qui ont dû pour beaucoup renégocier en forte hausse leurs contrats de fourniture d’électricité sont exposées de plein fouet à cette hausse en raison de 2 facteurs principaux :

– L’Allemagne et l’Europe se sont opposées au plafonnement du prix du gaz utilisé pour produire de l’électricité (ce qui se montre efficace dans la péninsule ibérique), alors qu’il aurait été possible d’indemniser comme en Espagne les fournisseurs de gaz en mobilisant les surprofits que font notamment les producteurs éoliens en vendant sur le marché une électricité bénéficiant d’une priorité d’injection, et d’un prix minimum garantissant leur retour sur investissement.

– Le gouvernement français a pris la décision de ramener le plafond de l’ARENH de 120 à 100 TWh, ce qui, par rapport à une demande totale validée par la CRE de 148 TWh, conduit à n’attribuer que 67 % du volume demandé, augmentant donc significativement l’exposition au prix de marché des clients industriels (y compris les clients d’EDF, car EDF s’aligne sur les prix de ses concurrents), et réduisant la part d’électricité nucléaire dans le mix de fourniture (cet effet se retrouvera aussi dans le calcul du tarif régulé de vente pour le marché de masse, mais un bouclier tarifaire limitant à 15 % l’augmentation du prix de l’électricité pour les clients au 1er février).

Cette décision, probablement motivée pour satisfaire EDF, en voie de renationalisation, et lui permettre de vendre au prix de marché ces 20 TWh (avec remboursement au-delà du plafond décidé au niveau de l’UE à 180 €/MWh) est totalement improductive et au détriment de notre tissu industriel, même si des mesures de protection sont mises en place : le plus simple est quand même d’utiliser à plein l’effet modérateur sur les prix de la production nationale nucléaire et hydraulique dans les contrats des industriels, avant d’inventer des mécanismes de subvention !

Dans le même temps, le prix de l’ARENH est paradoxalement maintenu à 42 €/MWh, ce qui correspond à une vente à perte pour EDF, alors que la loi pouvoir d’achat a porté ce prix à 49,5 €/MWh : le gouvernement français, qui devait justifier ce prix auprès de la Commission UE, a donc trainé les pieds depuis 6 mois pour ne pas appliquer la loi, une fois de plus …