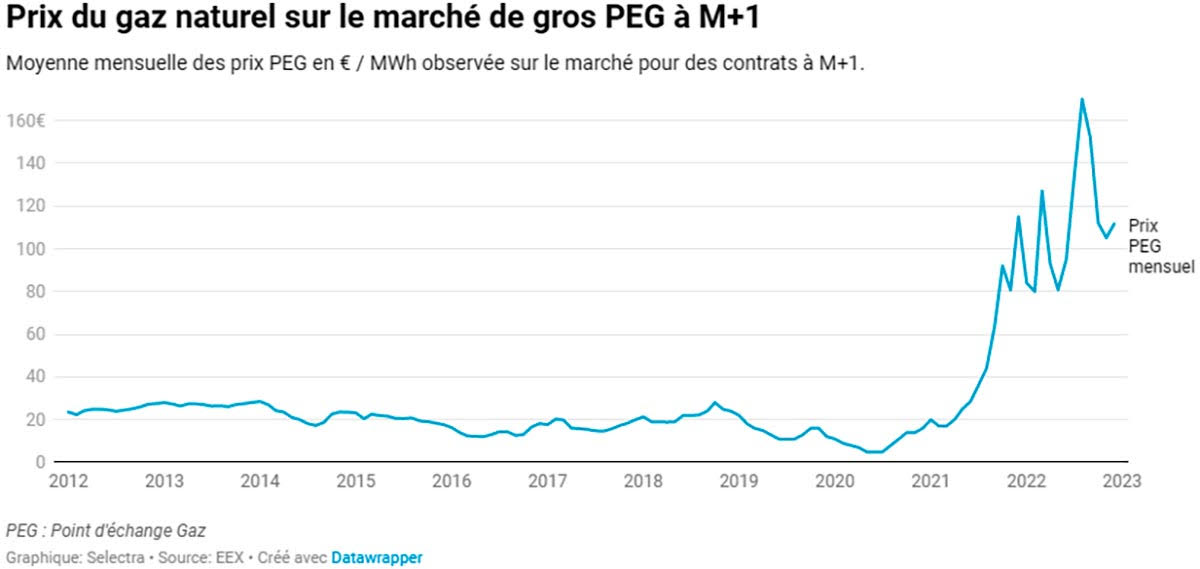

A cause du développement à outrance de l’éolien (énergie intermittente), de la réduction en Europe des moyens pilotables d’électricité, notamment la production nucléaire, le marché de l’électricité est devenu complètement imprévisible et fluctuant, en fonction de la météo (température et force du vent), et d’un nouvel élément, apparu depuis septembre 2021 et amplifié par la guerre en Ukraine : la volatilité du prix du gaz, qui, partant d’un niveau de 20 €/MWh historiquement stable (hors période Covid en 2020), a rapidement atteint 100 €/MWh fin 2021, pour culminer à 170 €/MWh en août 2022 avec le quasi arrêt des livraisons de gaz russe, et enfin revenir aux alentours de 100 €/MWh.

Dans un système électrique, l’équilibre offre / demande doit être assuré à chaque instant, ce qui oblige les gestionnaires de réseau de transport d’électricité à adapter en permanence le parc de production en ligne, en appelant de nouvelles centrales pilotables par ordre de prix offert croissant (« merit order »), car l’électricité ne se stocke que de façon marginale.

L’électricité qui est commercialisée sur chaque marché spot national (globalement environ 1/3 du volume total consommé, soit 635 TWh en 2020, (voir Epex Spot – Europex[[Epex Spot – European Power Exchange]])) est alors valorisée pour les ventes journalières sur la base du prix de la dernière centrale appelée sur ce marché, et ce prix spot a également une influence sur les prix de vente à terme sur sur chaque marché.

Cette situation de crise conduit les fournisseurs d’électricité à proposer des contrats à des prix multipliés par 2 ou 3 (300 – 400 €/MWh), car ils pratiquent des couvertures de risque importantes, en réservant des quantités d’électricité sur les marchés à terme pour limiter leur risque, à un prix devenu très élevé, et non supportable par leurs clients.

L’Etat, de son côté, met en place des mécanismes amortisseurs qui sont perçus comme inopérants ou trop complexes par les entreprises.

Cette situation est économiquement et socialement d’autant plus injustifiée et inacceptable en France, que la production d’électricité y est basée sur un mix dominé par les productions nucléaire et hydraulique, qui ont un coût de production fixe et stable, tout en étant décarbonées, car ce coût ne dépend peu ou pas du coût d’un combustible, mais essentiellement du montant de l’investissement et du coût de son financement.

Le mix français de production d’électricité bas-carbone

Ce parc, en-dehors des centrales à base de combustibles fossiles (gaz, charbon, fuel), est actuellement constitué de la façon suivante :

| Source | Puissance installée (GW) | Capacité production (TWh) | Coût (€/MWh) | Remarques |

| Nucléaire | 61,3 | 2022 : 280 / 2023 : 300-330 / théorique : 400 | 50 | Défaut générique corrosion sous contrainte[[La perte de production de 80 TWh de production nucléaire en 2022 par rapport à 2021 est essentiellement due au défaut générique de corrosion sous contrainte de circuits de sauvegarde, qui affecte les réacteurs les plus récents, d’une puissance de 1.300 ou 1.450 MW. La situation devrait se redresser progressivement en 2023 (production prévue par EDF 300-330 TWh et en 2024, avant d’être résorbée.]] |

| Hydraulique | 25,7 | 30 / 30 | 40 / 80 | Fleuves barrages -STEP[[STEP : Stations de Transfert d’Energie par Pompage (stockage électricité)]] |

| Éolien | 19,1 / 0,5 | 40 / 2 | 60-90 160 | Terrestre maritime[[Un nombre significatif de producteurs éoliens (pour une capacité de l’ordre de 4 TWh / an à fin septembre 2022) ont décidé de résilier de façon anticipée leur contrat de vente à un prix réglementé afin de profiter de l’aubaine de l’envolée des prix sur le marché. La CRE a dénoncé ce phénomène : La CRE réévalue les charges de service public de l’énergie à compenser en 2023 à – 32,7 Md€ – CRE. Ils l’ont fait à leurs risques et périls, car ils ne bénéficient plus de la priorité d’injection, et que d’autre-part ils vont devoir rembourser à l’Etat 90 % des recettes au-delà du seuil de 100 €/MWh en application de l’article 54 de la loi de finances 2023 avec effet rétroactif au 1er juillet 2022, établi dans le cadre de du dispositif d’urgence mis en place au niveau de l’UE à l’automne 2022 sur la « rente infra-marginale de la production d’électricité » ]] |

| Solaire | 13,6 | 16 | 50-60 70-160 | Parcs au sol, toitures sauf 4 TWh à 510€/MWh (avant 2011) |

| Biomasse | 2,2 | 10 | 110 |

En 2023, avec une consommation prévisible de 470 TWh d’électricité (495 TWh avec les pertes en ligne), le parc de production français fournira donc environ 420 TWh produits à un coût stable situé dans une fourchette de 50 à 90 €/MWh, soit 85 % des besoins en électricité du pays. L’électricité provenant de sources fossiles, principalement gaz, et d’importations, ne représentera pas plus de 10 % des besoins.

Un prix de vente de l’électricité sur le marché décorrélé de la réalité du coût de revient du parc de production français

Dans ces conditions, il n’est pas admissible que les clients ne disposant pas de l’accès au tarif réglementé de vente (bénéficiant du bouclier tarifaire), donc avec une puissance supérieure à 36 kVA, soient exposés à un prix dont la part énergie (hors acheminement) correspond au coût marginal de la production d’électricité au gaz, qui fluctue de 200 à 400 €/MWh, voire plus (pour un prix du gaz de 75 à 170 €/MWh, sachant qu’il faut environ 2 MWh de gaz pour produire 1 MWh d’électricité, auquel s’ajoute le coût des équipements et celui du carbone pour environ 40 €/MWh).

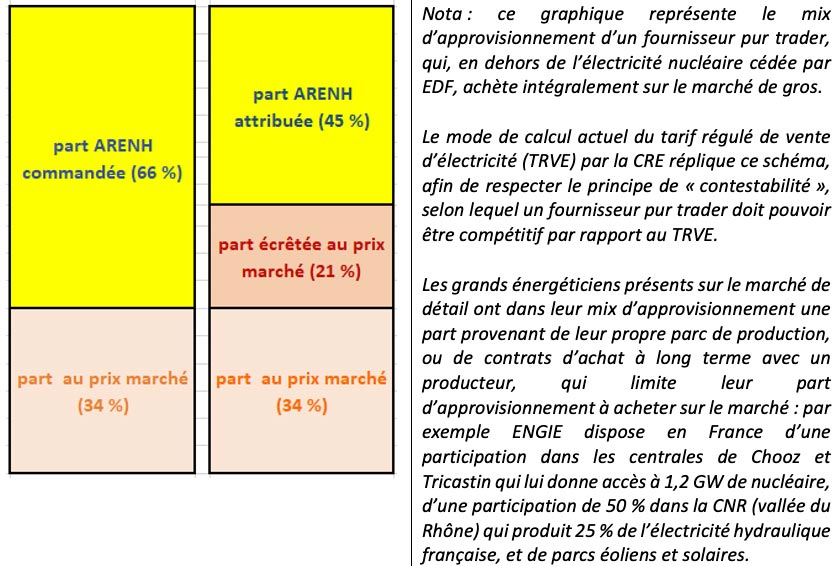

Seule la part d’électricité nucléaire mise à disposition des fournisseurs alternatifs par EDF dans le cadre du dispositif d’Accès Régulé au Nucléaire Historique ARENH, à un prix de vente à perte maintenu à 42 €/MWh, permet de limiter les dégâts. Mais, la décision gouvernementale de ramener le plafond de l’ARENH à 100 TWh en 2023, pour une demande de 148 TWh, conduit à un écrêtement de 32,5 % qui réduit la part d’électricité nucléaire de 66 % à 45 % dans la facture des clients, et majore d’autant celle achetée sur le marché :

En conséquence, les références indicatives de prix de l’électricité publiées par la CRE pour les entreprises et les collectivités territoriales (Références de prix de l’électricité pour les PME et les collectivités territoriales – CRE [[Voir Références de prix de l’électricité pour les PME et les collectivités territoriales – CRE]]), font ressortir des prix référence pour le marché de détail de 300 à 360 €/MWh (clients basse tension bleus < 36 kVA ou jaune 36-250 kVA) et de 260 à 310 €/MWh (clients verts raccordés en moyenne tension avec poste de transformation privé) : compte-tenu du TURPE (tarif d’acheminement de l’électricité) et de la marge commerciale, cela correspond à un coût de fourniture moyen supérieur à 200 €/MWh, intégrant la pondération apportée par la part d’ARENH.

Exemple offre 320 €/MWh, dont coût de fourniture moyen 237 €/MWh

Ce prix concerne aussi les clients d’EDF, qui s’aligne sur le prix de ses concurrents, avec une marge supérieure compte-tenu de son mix de production, ce qui peut se comprendre compte-tenu de sa situation financière et du prix insuffisant de l’électricité nucléaire vendue à ses concurrents.

Face à cela, l’amortisseur électricité mis en place par le gouvernement permet selon les calculs de la CRE une réduction de 35 à 60 €/MWh de la facture, mais ce dispositif manque de visibilité pour les consommateurs, tout en aboutissant à un prix HT supérieur à 220 €/MWh (les fournisseurs se sont engagés auprès des pouvoirs publics à maintenir le prix sous un plafond de 280 €/MWh en 2023).

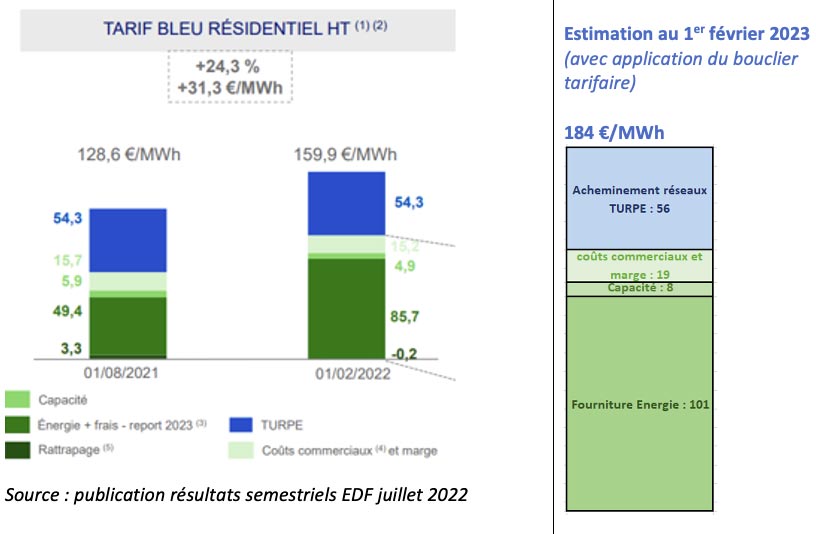

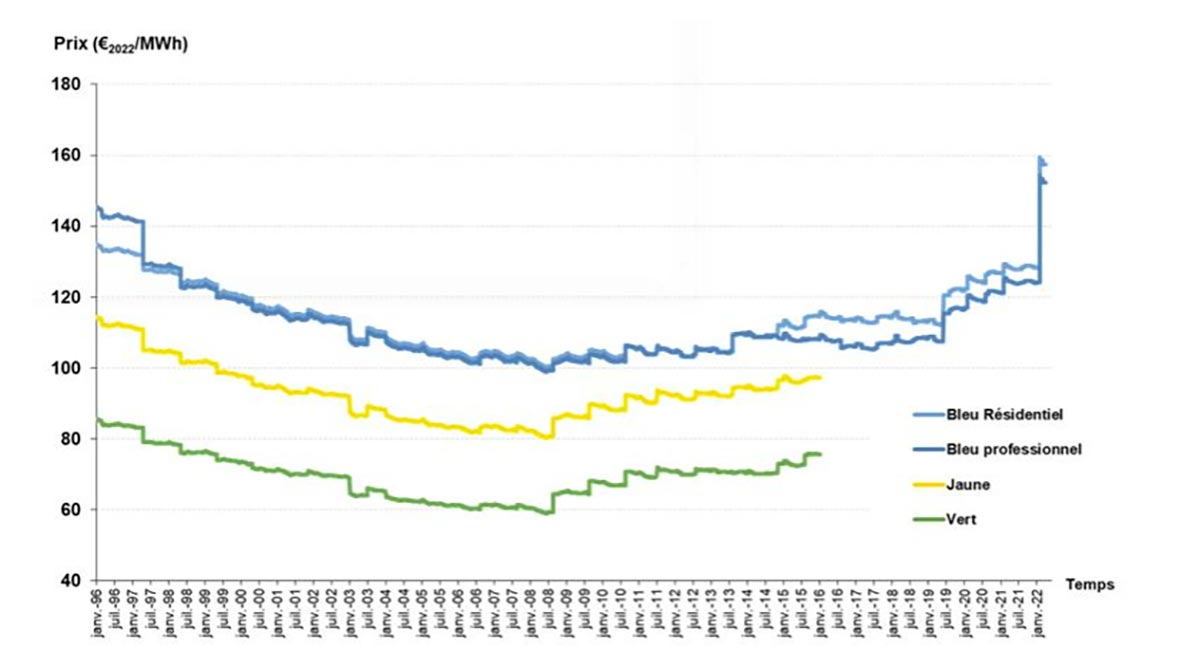

Par comparaison à cette situation de marché, le tarif régulé de vente d’électricité HT (TRVE, ex tarif bleu), réservé aux particuliers et professionnels (puissance < 36 kVA), se situe en moyenne à 160 €/MWh depuis le 1er février 2022, et a augmenté de 15 % au 1er février 2023.

Il est intéressant de voir que, par rapport au tarif de 2021, le TRVE n’a augmenté que de 5 % TTC (bouclier tarifaire), mais que cela correspond à une augmentation de 24,3 % du prix de vente pour EDF, car la TICFE de 22,5 €/MWh, subventionnant principalement la production éolienne et solaire, a été quasiment supprimée, ainsi que la TVA qui s’y ajoutait. Dans ce tarif, la part énergie est passée de 49,4 à 85,7 €/MWh, soit une augmentation de 73 % :

A ce niveau de prix de 85,7 €/MWh pour la fourniture, EDF dispose d’un mix de production nucléaire et hydraulique (plus éolien en obligation d’achat) lui permettant de fournir les clients au tarif réglementé en équilibrant ses comptes. De plus, en février 2023, le tarif va être porté à 184 €/MWh, et la part fourniture aux environs de 101 €/MWh.

Une mesure d’urgence à prendre pour les entreprises

L’objectif d’une mesure d’urgence est de redonner de la visibilité et de la stabilité aux contrats de fourniture d’électricité pour les entreprises, avec des prix reflétant la réalité des coûts de production de l’électricité en France, tout en prenant en compte la nécessité d’un complément de production avec des sources fossiles et d’un appel aux importations des pays voisins pour assurer l’équilibre offre / demande à tout moment sur le réseau européen interconnecté, notamment lors des périodes de pointe hivernale. En effet, la sortie unilatérale du marché européen de l’électricité, prônée par certains de façon démagogique, est illusoire.

Une solution consiste à étendre immédiatement à tout le marché européen la solution qui a montré son efficacité en Espagne et au Portugal avec une dérogation obtenue jusqu’en mai 2023 (demande récente de prolongation jusque fin 2024), et qui consiste à plafonner le prix du gaz utilisé pour produire de l’électricité (50 €/MWh pour le prix du gaz, correspondant à environ 150 €/MWh pour l’électricité produite).

En effet, en plafonnant de facto le coût marginal de production de l’électricité produite à partir de gaz sur le marché, cette mesure diminue drastiquement le coût des couvertures de risque que sont amenés à prendre les fournisseurs.

Le montant du prix plafond est négociable, de façon à financer le coût de l’indemnisation des importateurs de gaz par les remboursements que sont amenés à pratiquer les producteurs d’électricité, dans le cadre de du dispositif d’urgence mis en place au niveau de l’UE à l’automne 2022 sur la rente infra-marginale de la production d’électricité, et appliquée en France avec effet rétroactif au 1er juillet 2022 dans les conditions de l’article 54 de la loi de finances pour 2023.

Il s’agit en clair de capter une partie des surprofits que font les producteurs d’électricité en écoulant sur le marché des quantités d’électricité produites à un coût très inférieur au prix du marché : notamment éolien et nucléaire, hors prix réglementé (obligation d’achat ou ARENH).

Cette solution a pour avantage de concerner l’ensemble des consommateurs, y compris les grandes entreprises.

Cependant, il ne peut s’agir que d’une solution provisoire de court terme (2023) pour gérer une situation de crise mettant en péril les entreprises européennes, car elle a le désavantage de favoriser la production d’électricité à partir de gaz, qui se trouve alors en partie subventionnée par la production d’électricité bas carbone.

S’il s’avère impossible d’obtenir un consensus européen pour mettre en oeuvre ce dispositif, la mesure d’urgence alternative consiste à rétablir provisoirement un tarif jaune régulé de 36 à 250 kVA commercialisé par EDF, en obtenant (exigeant) une dérogation à cet effet de la commission UE.

Le tarif régulé de vente d’électricité HT (TRVE, ex tarif bleu) se situe à 160 €/MWh depuis le 1er février 2022 et va augmenter de 15 % au 1er février 2023 (184 €/MWh), après application du bouclier tarifaire. La CRE pourrait donc recréer pour 2023 un tarif jaune régulé à destination des clients jusqu’à 250 kVA (PME et collectivités locales), dont le montant calculé se situera a priori légèrement en-dessous du TRVE :

Il serait nécessaire pour cela de déplafonner l’ARENH, ce qui supprimera l’écrêtement actuel, afin que le calcul des tarifs régulés reflète la part réelle de la production nucléaire à coût stable dans le mix de production français (voir figure 1), en prenant en compte la capacité de production nucléaire d’EDF en 2023[[Pour adapter la quantité d’ARENH à la réalité de la production nucléaire disponible, affectée par la fermeture définitive de la centrale de Fessenheim et les problèmes de maintenance et de défaut générique, il convient par contre d’appliquer le coefficient de bouclage proposé par la CRE dans son avis publié le 4 août 2022 (La CRE publie son avis sur le projet d’arrêté relatif au calcul des droits ARENH et sur les modalités de calcul des TRVE – CRE). En effet, le gouvernement a décidé de ne pas suivre la préconisation de la CRE, tendant à ramener le coefficient de bouclage de 0,964 à 0,819, ce qui conduit à surestimer la part d’ARENH dans les droits des fournisseurs et le tarif régulé de vente, par rapport au volume de production nucléaire réellement disponible.]].

Si ce n’était pas le cas, le coût du bouclier tarifaire (écart entre le tarif calculé par la CRE pour assurer la compétitivité d’un fournisseur pur trader, et celui appliqué par décision gouvernementale) ne sera pas supportable par les finances publiques : le tarif moyen calculé par la CRE pour le TRVE ressort à environ 340 €/MWh HT (dont part énergie 240 €/MWh), pour un tarif décrété à 184 €/MWh, soit un différentiel de 156 €/MWh, qui n’était que de 30 €/MWh en 2022[[Voir délibération de la CRE :]].

Avec le mode de calcul actuel, le coût du bouclier tarifaire en 2023 est 5 fois plus élevé qu’en 2022, soit 27 Md€ pour le TRVE (particuliers et professionnels, puissance < 36 kVA), auquel il faudrait ajouter 15 à 20 Md€ pour protéger les PME.

Mais ce calcul repose sur des bases très éloignées de la réalité des coûts de production moyens en France, et, de plus procurerait des rentes de situation indues aux fournisseurs qui sont également producteurs, et n’ont pas besoin de s’approvisionner à 55 % sur le marché.

Par contre, le dispositif ARENH mis en place par la loi NOME présente des imperfections qu’il est urgent de corriger, car des fournisseurs peu scrupuleux profitent des failles du système dans cette période de crise, par exemple en engrangeant des clients au printemps pour obtenir des droits ARENH et revendre de manière spéculative une partie de l’électricité nucléaire acquise. Ces corrections indispensables de la loi NOME sont principalement les suivantes :

- Interdiction de revente sur le marché des quantités d’électricité nucléaire enlevées auprès d’EDF, avec des sanctions pénales et de bannissement du marché associées, en cas d’infraction,

- Audit systématique ex post pour chaque fournisseur du portefeuille de clients réels et de la consommation de base facturée à ses clients pendant la période d’utilisation, par comparaison avec les mêmes données ayant motivé les droits demandés pour cette période. Si les quantités enlevées s’avèrent supérieures aux besoins réels constatés, l’écart devra être soustrait des droits à ARENH théoriques de la période suivante,

- Suppression du caractère asymétrique des engagements, le fournisseur ne pouvant se désengager en cas de baisse du prix de marché en-dessous de celui du prix de l’ARENH, comme cela s’est déjà pratiqué dans le passé : le contrat doit être du type « take or pay », pour qu’EDF ait la visibilité nécessaire sur les quantités à réserver à cet effet, sans courir le risque de devoir les brader dans un marché baissier.

Il faut donc introduire immédiatement ces dispositions destinées à proscrire les comportements spéculatifs des fournisseurs et assainir le marché, tout en revalorisant le prix à 49,5 €/MWh au minimum pour ne pas obliger EDF à vendre à perte, comme cela a été introduit dans la loi l’été dernier à l’initiative du groupe des députés LR (mais pas mis en œuvre par le gouvernement, qui devait le justifier à la Commission UE, mais semble s’être endormi sur le dossier…).

Cette solution permettra de protéger de façon très simple et efficace les PME françaises et n’empêchera pas à la France de faire appel au marché européen pour importer 10 à 15% de l’électricité qui lui manque, lors des pics hivernaux, pour satisfaire les besoins français.

La réforme structurelle du marché européen de l’électricité prendra du temps

En fait, le marché européen de l’électricité n’est pas un marché unique, mais la juxtaposition de marchés nationaux (avec chacun leur prix) qui sont couplés pour organiser des échanges d’électricité permettant de tendre vers un marché unique dans la limite de la capacité des interconnections.

Ce marché est devenu imprévisible et très volatil pour 2 raisons principales :

1. Le manque de moyens de production de base compétitifs, principalement nucléaire, ce qui oblige, en période de forte consommation ou quand le vent et le soleil viennent à manquer, à faire appel à des moyens de production de semi-base ou de pointe basés principalement sur l’utilisation du gaz, dont le prix est devenu très volatil.

2. La proportion devenue très importante des productions éoliennes et solaires intermittentes disposant d’une priorité d’injection sur le réseau, qui, en période de faible consommation, ou quand le vent et le soleil sont très présents, provoquent des chutes de prix allant jusqu’à des séquences de prix spots négatifs, et dégradent le facteur de charge et la rentabilité des moyens de production de base.

La solution de long terme consiste à réformer structurellement le marché de l’électricité, en déconnectant le prix de la fourniture de base du prix marginal de marché, ce qui peut s’imaginer en distinguant :

- Une fourniture par des moyens de production décarbonés (nucléaire, hydraulique au fil de l’eau, éolien, solaire, bioénergies) dont la commercialisation peut se faire hors marché : d’une part par des contrats d’achat d’électricité de long terme (PPA) à des industriels ou des fournisseurs d’électricité, et d’autre part sur la base d’un prix régulé (nucléaire) ou de prix garantis attribués par appels d’offre (éolien et solaire), avec mise à disposition de la fourniture aux différents fournisseurs sous le pilotage du régulateur national, avec des engagements de type take or pay. Le complément de production non commercialisé dans le pays pourra être vendu à l’exportation, en fonction des conditions de marché.[[C’est l’esprit de la proposition faite par Dominique Finon, Etienne Beeker et Jacques Percebois dans une tribune parue dans Le Monde du 24 mai 2022, pour combiner planification et marché sur le modèle de l’acheteur central, qui reprend d’ailleurs une idée envisagée par la Commission UE dans sa communication Repower UE]]

Dans ce dispositif, la concurrence intervient en amont, au moment des projets d’investissement, dans le cadre d’une planification de long terme cohérente avec la stratégie énergétique du pays, ou à l’initiative des acheteurs privés de long terme contractualisant un PPA avec le producteur. - Une fourniture par des moyens pilotables destinés à assurer l’équilibre offre / demande (hydraulique de barrage, cycles combinés à gaz, turbines à combustion, centrales à charbon), objet d’un marché fonctionnant selon les dispositions actuelles, avec appel des moyens de production du jour pour le lendemain selon le coût marginal de production.

Toutefois, le sujet est complexe : il faudra assurer la résilience du fonctionnement du système électrique dans les périodes d’injection massive sur le réseau d’électricité des ENR intermittentes en développant l’autoconsommation (électrolyse H2, charge VE, climatisation bâtiments, …), l’augmentation de la capacité des interconnexions entre pays, ainsi que les capacités de stockage (stations de pompage hydrauliques).

Cela est gérable avec l’aide de la numérisation (réseaux intelligents) tant que le niveau de production des ENR intermittentes injecté sur le réseau reste un complément minoritaire par rapport aux sources de base, dont le nucléaire, sinon des périodes de découplage du réseau de la production intermittente seront inévitables …

Par ailleurs, le maintien d’un marché de capacité pour garantir une capacité de production pilotable suffisante pour garantir la sécurité d’approvisionnement lors des périodes de pointe hivernales restera nécessaire, ainsi que son pendant, le marché de l’effacement.

Pour toutes ces raisons, l’aboutissement d’une réforme structurelle des marchés de l’électricité, qui nécessite un consensus européen, prendra au moins plusieurs mois.

Il sera souhaitable d’augmenter la marge de manœuvre des Etats membres pour organiser leur marché national en fonction de leur politique énergétique et de leur mix de production, sur la base de principes communs.

Conclusion

Sur le plan de la politique européenne, on peut affirmer que la position que la situation actuelle n’est pas soutenable pour les entreprises, notamment le tissu des PME qui ne disposent pas de moyens de négociation avec les fournisseurs, et qu’il faut en conséquence, en attendant une réforme structurelle du marché de l’électricité européen :

- Soit étendre provisoirement et immédiatement le dispositif dérogatoire mis en place avec succès dans la péninsule ibérique, soit permettre aux Etats membres, dans le respect du principe de subsidiarité, de prendre les mesures régulatoires provisoires qui leur permettront de sauvegarder leur économie, telles qu’elle sont ici décrites pour la France.

- soit permettre aux Etats membres, dans le respect du principe de subsidiarité, de prendre les mesures régulatoires provisoires qui leur permettront de sauvegarder leur économie, telles qu’elle sont ici décrites pour la France.

1 commenter

Bravo l’expert

Bravo l’expert

Les commentaires sont fermés.