Il semble que les Britanniques aient tout compris. Depuis quelques années, le gouvernement est en train de faire du Royaume-Uni le pays le plus dynamique et le plus attractif pour les investisseurs étrangers parmi tous les pays du G20. Un ambitieux projet de croissance (« plan for growth »), lancé en 2010 par David Cameron, prévoit un certain nombre d’incitations fiscales ciblées, destinées à encourager la création et le développement d’entreprises au Royaume-Uni. Mais ce n’est pas tout.

Comme à la guerre, il ne suffit pas d’avoir des ambitions et des objectifs bien écrits. Il faut tout d’abord se procurer de vrais outils qui permettraient de gagner cette bataille pour la croissance, et donc pour l’emploi. Le gouvernement britannique a misé sur l’amélioration des outils de la modélisation économique, qui rendent possible l’estimation très précise des effets de la politique fiscale à long terme, comme par exemple, l’abaissement du taux d’impôt sur les sociétés.

Les premiers résultats de cette estimation dévoilés en décembre 2013 par le Trésor britannique HMRC (Her Majesty’s Revenue and Customs), sont frappants.

En effet, le gouvernement britannique s’est engagé dans le programme d’abaissement progressif du taux d’impôt sur les sociétés jusqu’à 20% en 2015, avec un taux de départ de 28% en 2010. Lorsque cet objectif sera atteint, le taux d’impôt sur les sociétés britanniques sera le plus faible de tous les pays du G20.

À court terme, les résultats de ce programme ne sont évidemment pas convaincants. L’abaissement du taux de l’impôt sur les sociétés aboutira dans un premier temps à un manque de recettes fiscales pour le gouvernement actuel. Mais David Cameron vise le long terme, et prévoit l’effet de catalyseur pour l’ensemble de l’économie, car le taux de l’impôt sur les sociétés peu élevé encouragera la création, le financement et le développement d’entreprises.

Mais sur quoi le premier ministre britannique s’appuie-t-il dans ses prévisions ?

En parallèle de l’élaboration des objectifs pour la croissance, le gouvernement s’est lancé dans la modernisation des outils de la modélisation économique, utilisés par le HMRC et d’autres organismes gouvernementaux pour l’estimation des politiques en cours et la préparation des programmes de réformes économiques. Jusqu’à présent, il s’agissait de modèles de prévision inspirés des théories néo-classiques ou keynésiennes, soit des modèles d’équilibre partiel, comparables à ceux utilisés à ce jour par Bercy. Ces modèles ne permettent pas de tenir compte de l’interdépendance de tous les secteurs de l’économie, et minimisent donc l’effet potentiel des politiques à long terme.

Contrairement au gouvernement français, l’équipe de David Cameron a enfin remarqué que tous les secteurs de l’économie, comme tous les acteurs économiques, sont liés, et les réalisations de l’économie moderne permettent de prendre en compte cette interdépendance et de produire des estimations beaucoup plus fiables et réalistes.

Le nouveau modèle britannique s’appelle « computable general equilibrium model »[[ « HMRC’s CGE model documentation », HMRC, December 2013]] (modèle d’équilibre général calculable), et c’est le type de modèle le plus avancé qui existe à ce jour et qui serait utilisé par des économistes de la Banque Mondiale, l’OCDE, l’OMC et l’IMF depuis les années 1980 pour évaluer l’impact de leurs politiques à l’échelle mondiale.

À la différence du modèle d’équilibre partiel, inspiré des idées keynésiennes, qui est utilisé à ce jour à Bercy sous le nom de MESANGE, le modèle d’équilibre général calculable permet de prendre en compte l’interdépendance de tous les secteurs de l’économie, et de suivre dans le temps l’effet de la politique publique à tous les niveaux du système sous la forme de cascade.

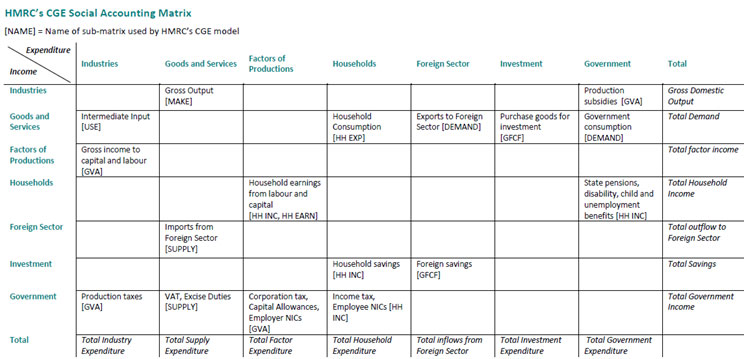

Le modèle d’équilibre général calculable se base en effet sur la matrice de comptabilité sociale qui représente les échanges entre tous les acteurs et tous les secteurs de l’économie. Cette matrice prend ses origines dans la matrice entrées-sorties inventée par le grand économiste américain Wassily Leontief dans les années 1940 pour prévoir l’effet des changements dans un secteur d’activité sur le reste de l’économie. La matrice de comptabilité sociale décrit donc les interactions de tous les flux financiers possibles dans l’économie, comme par exemple la rémunération des salariés par les entreprises, la consommation des produits par les ménages, la gestion des impôts et des transferts par le gouvernement.

La matrice de comptabilité sociale utilisée par le HMRC dans son nouveau modèle d’équilibre général calculable est reproduite ci-dessous.

Les lignes de cette matrice représentent les revenus et les colonnes représentent les dépenses de différents agents et secteurs.

Par exemple, on y voit bien le lien fiscal de l’État avec les secteurs de production (les taxes et les subventions sur la production), avec la consommation des biens et des services (la TVA et d’autres impôts indirects), avec les facteurs de productions (l’impôt sur les sociétés, les déductions d’impôt, les cotisations patronales) ou avec les ménages (l’impôt sur le revenu, les cotisations sociales salariales, les retraites, les allocations handicap, famille et chômage).

Dans le modèle MESANGE ce mécanisme d’interdépendance fiscale et sociale est presque inexistant. Comme le dit la critique, « la modélisation de ce bloc (fiscal) est largement simplifiée, la dimension macroéconomique du modèle ne permettant pas de détailler finement les mécanismes sous-jacents. L’estimation des équations correspondantes a également suscité de nombreuses difficultés … Certains impôts ne réagissaient pas convenablement aux évolutions de l’économie : par exemple, les non-linéarités de l’impôt sur le revenu, de l’impôt sur les sociétés ou de la taxe professionnelle n’étaient pas prises en compte».[[Klein, C., O. Simon, « Le modèle MESANGE nouvelle version réestimée en base 2000 », DGTPE, 2010, p. 58.]]

Les équations du MESANGE ont en effet une forme linéaire particulièrement simple, ce qui ne permet pas de refléter l’effet de différents impôts de manière réaliste et surtout de révéler toute la complexité du système fiscal du pays.

L’utilisation du nouveau modèle d’équilibre général calculable a permis aux Britanniques de réaliser que l’abaissement du taux d’impôt sur les sociétés peut avoir un effet significatif sur l’ensemble de l’économie. Cet effet semble être beaucoup plus important que celui estimé par les modèles traditionnels qui ne tiennent pas compte du fait que l’impôt sur les sociétés ne touche pas uniquement des entreprises, mais également les investisseurs et les ménages.

L’abaissement du taux d’impôt sur les sociétés, de 28% en 2010 à 20% en 2015, permettra à l’économie britannique d’augmenter l’investissement de 2,5-4,5% à long terme, soit entre 4 et 6 milliards de livres supplémentaires, attirés grâce à cette mesure au cours de 20 ans, la période pour laquelle le modèle est calibré.

À long terme, ceci conduira également à l’augmentation du PIB de 0,8%. Quant aux ménages, ils vont voir leurs revenus s’accroître de 400-500 livres par an.[[« Analysis of the dynamic effects of Corporation Tax reductions », HMRC, December 2013.]]