La réforme fiscale de 1986 du Président Reagan, abaissant le taux marginal de l’impôt sur le revenu à 28% et destinée à dynamiser l’économie, compensait cette baisse par la disparition de toutes les niches fiscales. Elle a eu pour effet de bloquer la création d’entreprises et de créer un chômage qui a coûté sa réélection à George Bush. L’emploi est reparti lorsque Bill Clinton eut rétabli les niches fiscales en faveur de la création d’entreprises.

Le 16 juin 2011

La suppression des niches : un désastre pour la création d’entreprises

La mesure de l’impact des changements de législation fiscale sur l’argent investi dans les créations d’entreprises et le poids des niches fiscales sont remarquablement illustrés par la réforme fiscale de Reagan en 1986 (Tax Reform Act). Car les investisseurs américains ne sont pas plus audacieux que les autres et réagissent de façon rationnelle à des changements de la législation fiscale.

Les investissements dans les créations d’entreprises sont extrêmement sensibles aux incitations fiscales : la fiscalité prélevant de plus en plus des gains espérés, le maintien d’un taux de création suffisant nécessite que l’État allège le côté perte, soit en permettant de déduire de l’impôt sur le revenu une part de l’investissement (Avantage Madelin en France, EIS en UK) soit en faisant supporter par l’État une partie du risque (SubChapter S qui permet de déduire sa quotepart des pertes de son IR mais ne taxe les plus values à la vente de titres qu’au taux moitié du taux marginal de l’IR). Ce différentiel entre le taux de l’impôt marginal sur le revenu et de l’impôt sur les plus-values fait de l’investissement dans l’entreprise le meilleur moyen d’évasion fiscale (en anglais, « tax avoidance »). Quand ce différentiel disparaît, l’investissement s’arrête.

L’histoire fiscale américaine le prouve à travers deux épisodes.

En 1977, les plus-values sont taxées au maximum à 30% alors que la tranche la plus élevée de l’impôt sur le revenu l’est à 75%, lorsque le Président Carter, qui vient d’être élu, annonce, dans la préparation du budget 1978, que les plus-values vont être dorénavant taxées à 50%. Cet accroissement n’aura pas lieu car une campagne animée par un industriel, Zschau, fera reculer Carter. Mais les fonds collectés par le capital-risque américain, qui atteignent en 1977 quelques centaines de millions de dollars, se réduisent en 1978 à une dizaine de millions. Dès l’annonce de l’abandon de l’initiative Carter, le marché reprend : 900 millions de capital-risque investis en 1980, 4,1 milliards en 1983 [1].

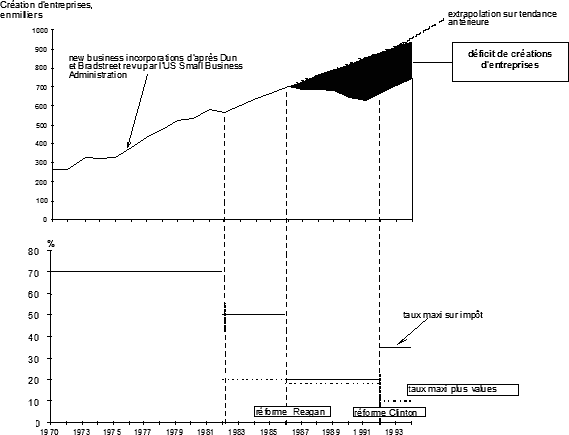

Deuxième épisode, en 1986, le Président Reagan réduit le taux maximum de l’impôt sur le revenu d’environ 50% à 28% mais en supprimant, en compensation budgétaire, tous les « loopholes », les niches fiscales. Il pense ainsi stimuler l’activité économique. La création d’entreprises devrait s’accélérer. Au contraire, elle s’arrête comme on le voit sur le graphique ci-dessous.

C’est que dans le grand nivellement et suppression de toutes les exceptions pour permettre de réduire le taux général d’imposition, on a supprimé le différentiel entre taux marginal à l’IR (impôt sur le revenu) et taxation des plus-values dont le taux d’imposition est aligné à 28%. Le nombre de créations d’entreprises qui n’avait cessé de croître depuis plus de 15 ans se met subitement à chuter. Quatre ans plus tard, le déficit cumulé en créations d’entreprises atteint environ 750.000 entreprises, soit environ une année de créations. Le chômage est monté à 7-8% et coûte, en partie, à George Bush, qui a succédé à Reagan, sa réélection.

L’ironie voudra que le vainqueur, Bill Clinton, fasse remonter le taux marginal de l’impôt sur le revenu à 39% et abaisse le taux de taxation des plus-values investies dans les petites entreprises à 14%. Le différentiel est recréé et la création d’entreprises repart de plus belle.

Le fait qu’il ne s’agisse pas de coïncidences est attesté par des témoignages écrits de l’époque. Voici ce que disaient les spécialistes du capital-risque lors de la préparation de la réforme Reagan de 1986 :

« ‘La loi fiscale réduira l’émergence d’entrepreneurs aussi bien que des capitaux’ dit le capital-risqueur de Boston, Craig Burr, résumant le sentiment d’un large segment de la communauté de capital-risque. Beaucoup d’entrepreneurs disent que l’encouragement de loin le plus important pour lancer une nouvelle entreprise est la différence de traitement fiscal entre le revenu et les plus-values. C’est vrai aussi bien pour ceux qui leur apportent un soutien financier. La loi fiscale [en préparation, NdR] supprimerait ce différentiel en taxant revenu et plus-values au taux maximum de 27% [en fait, ce fut 28%, NdR]. Actuellement [en mai 1986, NdR], le taux maximum sur le revenu est de 50% alors que les plus-values sont taxées au taux maximum de 20%.

Des dirigeants quittent des positions bien payées dans des corporations pour des aventures entrepreneuriales quand le potentiel de récompense est plus élevé, dit Burton Mc Murty, un capital-risqueur de Menlo Park, Californie [La Mecque du capital-risque NdR]. Une raison majeure pour laquelle le potentiel de récompense est plus élevé est que les entrepreneurs reçoivent une large part de leur profit sous forme d’actions ou de ‘stock-options’, ce qui leur donne la chance de faire des plus-values qui sont favorablement traitées par l’impôt. Si les récompenses sont réduites par le jeu de taux fiscaux plus élevés, le nombre des entrepreneurs pourrait bien se réduire [2] »

[1] Cité dans « The M form society ». William Ouchi. Addison Wesley Publishing Company.

[2] Wall Street Journal du 12 mai 1986 : “Tax Bill could discourage formation of new firms, venture capitalists say”.