La comptabilité nationale permet de comparer l’autofinancement des entreprises – hors secteur financier- et de découvrir que l’autofinancement français est environ moitié de l’anglais et de l’allemand, alors que l’autofinancement est essentiel à la croissance de nos entreprises et à l’emploi. Cette étude montre que la raison de ce handicap énorme se trouve dans les prélèvements supportés par les entreprises, eux-mêmes conséquence de l’insuffisance d’emplois marchands. Un cercle vicieux dans lequel est tombé l’économie française et dont elle ne peut se relever qu’en créant massivement des emplois.

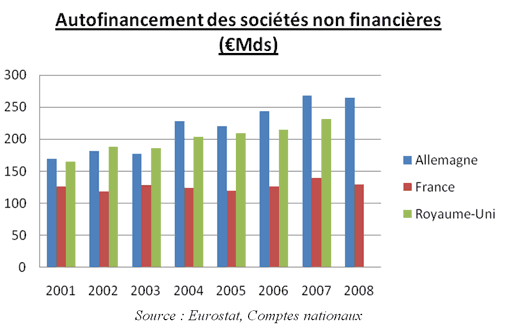

L’autofinancement des entreprises françaises est deux fois moindre que celui des entreprises allemandes et anglaises.

Cette différence d’autofinancement freine la croissance de nos entreprises et s’explique par l’excès de charges sociales et fiscales que la France leur fait supporter.

On sait que la croissance de nos entreprises est conditionnée par l’autofinancement dont elles disposent. L’autofinancement, ce sont les sommes disponibles pour investir sans avoir à faire appel au marché des capitaux ou à l’endettement extérieur. Il se mesure en additionnant les amortissements et les bénéfices après impôts et dividendes.

Alors que les dividendes français sont plutôt plus faibles [1] que ceux distribués par les entreprises anglaises ou allemandes, l’autofinancement, donc la capacité de nos entreprises à financer leur expansion, est dramatiquement plus faible que celui de nos concurrents saxons.

L’écart de l’autofinancement n’a cessé de s’aggraver pour atteindre un écart du simple au double en 2008. L’explication des quelques 120 milliards d’autofinancement manquants se trouve dans la différence de prélèvements obligatoires.

Au niveau national, les prélèvements obligatoires s’établissent à :

Source : OCDE : « Taxing wages », mai 2009 ; IRDEME

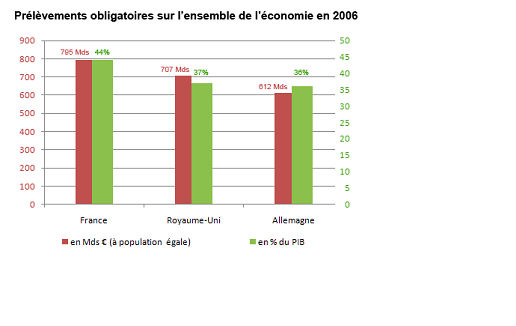

A 55% du PIB si l’on considère les dépenses de l’État, des collectivités publiques et de santé, qui intègrent les emprunts, des prélèvements reportés, les prélèvements obligatoires en France sont supérieurs de 8 points par rapport à l’Allemagne et l’Angleterre.

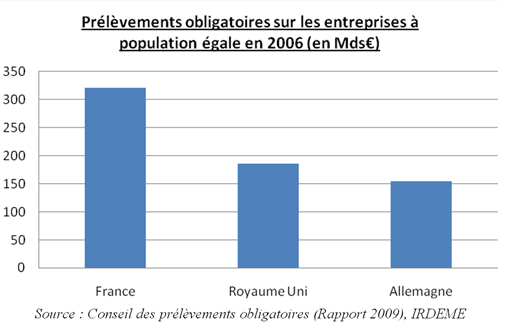

Ce graphique montre clairement que l’essentiel des prélèvements supplémentaires français par rapport au Royaume Uni et à l’Allemagne est supporté par les entreprises et non pas par les ménages [2]. Les prélèvements obligatoires sur les entreprises françaises représentent près du double de ceux prélevés sur les entreprises allemandes (à population égale), ce qui correspond à l’écart d’autofinancement entre les deux pays.

L’écrasement de nos entreprises sous les charges sociales et fiscales explique ce que nous avons trouvé déjà il y a deux ans : des entreprises françaises dont le taux de croissance est moitié de celui des entreprises anglaises et vraisemblablement allemandes ; et ceci aboutit à un parc d’entreprises vieilli et atteint de nanisme.

Les écarts de vitesse de croissance des entreprises se mesurent de plusieurs manières : accroissement des effectifs employés d’une année à l’autre, accroissement du total des capitaux propres. L’une des mesures, cohérente avec les précédentes, est le pourcentage d’entreprises ayant plus que doublé leurs capitaux propres d’une année à l’autre en fonction de leur taille et de leur âge :

P.S. : Le Conseil des prélèvements obligatoires a récemment sorti un rapport (Les prélèvements obligatoires des entreprises dans une économie globalisée, octobre 2009) qui confirme que les entreprises françaises sont plus taxées que la plupart des autres entreprises européennes, et note qu’il existe une certaine incertitude sur les montants exacts de ces prélèvements :

1. Incidence de la TVA

2. Contributions volontaires pour des mutuelles, retraites, etc…

En outre, le rapport note que des allégements ont été accordés récemment (taxe professionnelle, IS…), mais que les augmentations de prélèvements sociaux ont compensé ces allégements. Donc, au total, le rapport du CPO paraît bien valider les ordres de grandeur que nous avons trouvés dans cette étude.

Nadia Bensaci